特朗普鍾情“關稅大棒”,深扒供應鏈衝擊幾何

鳳凰科技 2024-12-10 01:32:17 2

雖然特朗普尚未入主白宮,但最近“關稅大棒”的風已經颳得全球瑟瑟發抖。

世人皆知,當選總統特朗普最鍾情的工具就是“關稅”(tariff)。根據美國法律,總統可以透過行政命令實施關稅,這就使總統能夠直接繞過國會推動其議程。對特朗普而言,關稅被作為談判籌碼。

在大選前,特朗普就表示要對中國徵收60%的關稅,並對世界其他國家徵收10%的關稅;11月25日,特朗普表示將在上任後對墨西哥和加拿大增加25%的關稅(上述兩國此前並不受關稅影響),並對中國增加10%的關稅(部分商品此前已經被加徵25%關稅)。該言論一度導致美元對加元跳升1%;而當週週末特朗普又發文稱,如果金磚國家建立新貨幣或支援替代美元的其他貨幣,將對其徵收100%的關稅,再度導致相關貨幣跳水,離岸人民幣對美元一度跌破7.3。

問題在於,究竟關稅如何影響全球和中國?會否導致美國通脹失控?產業鏈將如何變化?

加徵關稅將如何影響中國經濟

相比起60%的喊話,摩根士丹利美國公共政策團隊認為,美國可能更傾向於分階段對華加關稅,預計按貿易規模加權後的有效關稅,會在2025年年底上升到26%,2026年年底上升到36%,將有一個緩衝。

在上述假設之下,加徵關稅對於中國出口的直接影響或與2018~2019年相當,而對企業信心和資本開支的間接影響可能較為溫和。主要原因在於國內外企業在過去七年裡重新佈局了全球供應鏈,能夠更好地應對貿易摩擦。另外,美國在中國商品出口中的份額也從2017年的19%降至現在的15%。

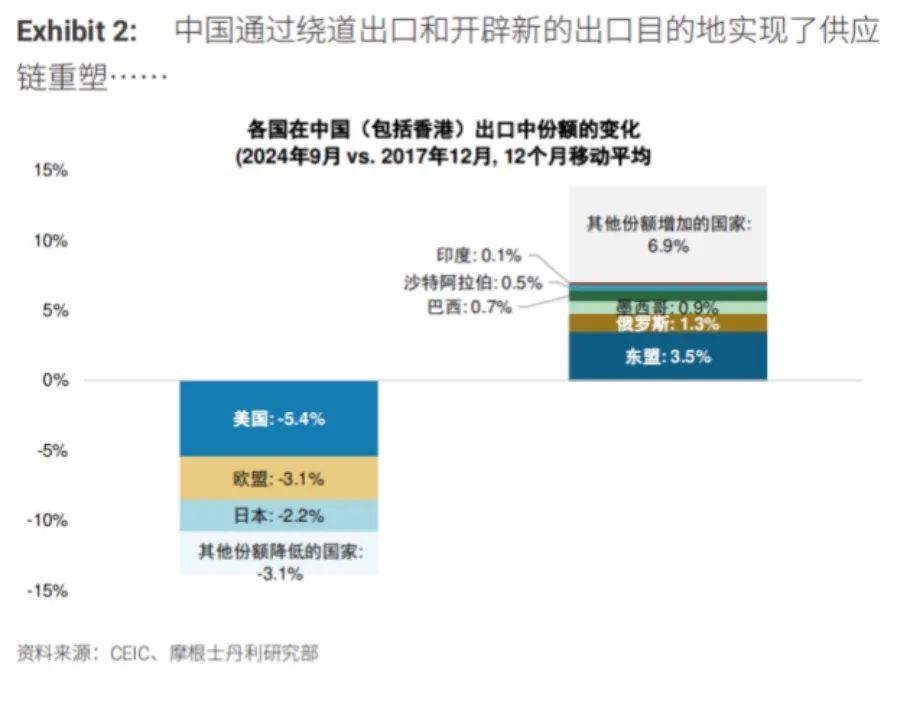

|中國透過繞道出口和開闢新出口目的地實現了供應鏈重塑。來源:摩根士丹利

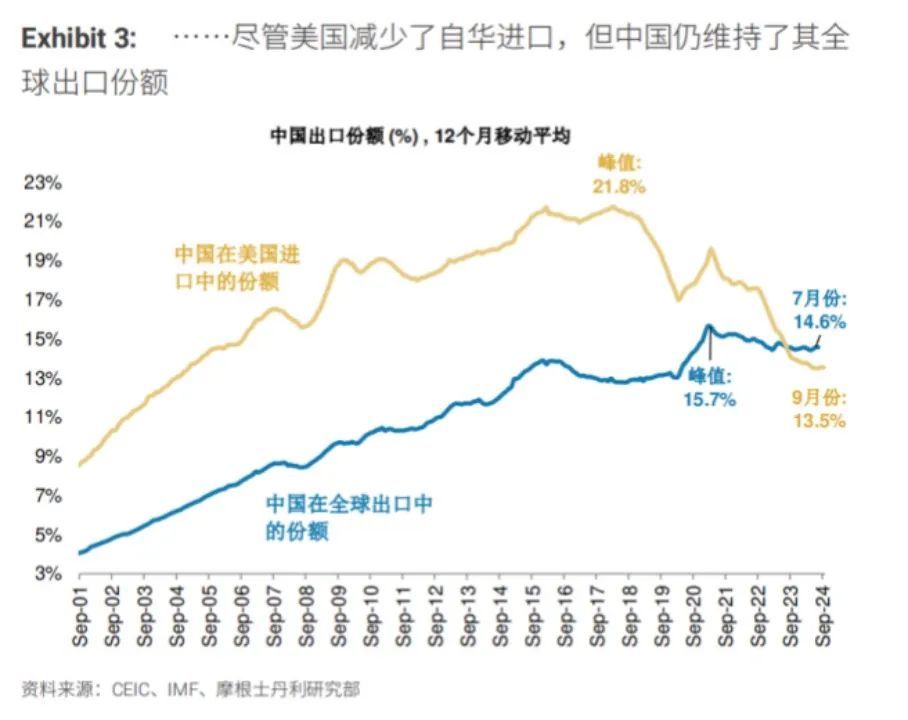

|儘管美國減少了自華進口,但中國仍維持了全球出口份額。來源:摩根士丹利

研究顯示,中國企業當前已將供應鏈多元化,新出口目的地增加。相比2017年,中國對美國出口的份額下降5.4%(不過部分出口透過東南亞等國家轉口),對歐洲下降3.1%,對日本下降2.2%。

相反,出口份額上升的經濟體有,俄羅斯(上升1.3%)、東盟(上升3.5%)、墨西哥(上升0.9%)。此外,在全球綠色產品出口中,中國的份額也在攀升。例如,鋰電池佔比高達51%(2018年為36%)。

|來源:本文作者製作並翻譯。CEIC, DataWeb, 摩根士丹利研究

但挑戰在於,如果美國也對全球其他國家施加10%的統一關稅,則全球需求將進一步承壓,中國繞道出口美國的難度也會增加。同時,全球供應鏈割裂風險的上升,也將削弱企業信心。

從汽車、家電行業看關稅影響

面對後續的外部風險,投資者高度關注相關行業將受到的影響。

就汽車產業鏈而言,高盛汽車行業分析師在報告中提及,面對潛在的關稅,該機構所覆蓋的整車廠受到的影響非常有限,因為2024年前9個月中國對美國和加拿大的汽車出口量僅為10萬輛(主要是Polestar和沃爾沃),佔汽車總出口量的2.4%。

目前,東南亞和南美是中國新能源汽車出口的主要目的地,分別佔比17%和16%;對於燃油車,東歐/中亞、南美和中東是主要出口市場,佔比分別為33%、20%和18%。

不過,上述機構覆蓋的汽車零部件供應商目前有11%~26%的收入來自美國,其中2%~12%直接從中國出口。但大多數頭部公司正在北美建立或提高產能,正在儘量減少對中美出口的敞口。

假設短期內中國汽車供應商無須將關稅負擔轉嫁給上游二級供應商或下游客戶,OEM客戶將承擔很大一部分潛在關稅成本,而根據2018年關稅上調期間福耀玻璃的案例研究顯示,福耀玻璃能夠將50%以上的關稅負擔轉嫁給下游客戶。

但也有機構人士對筆者表示,當年關稅遠低於未來潛在的關稅水平,轉嫁程度有待觀察。

此外,亦有電芯產業人士表示,面臨當前的價格戰,國內電芯企業利潤率約10%,而若進一步加徵雙位數關稅,與在美國建廠可以獲得的補貼比例相比,就缺乏競爭優勢。

就家電等消費品來看,白電公司受影響最小,主要原因是它們直接出口美國的業務佔比較小、海外產能不斷擴大以及相關企業議價能力相對較強。但部分小家電或新興消費電子公司可能受到較大影響,因為其來自美國的收入和利潤佔比較大,而且大多數公司的大部分產品仍依賴國內供應鏈。

具體來看,就白電行業而言,海外投行的分析顯示:

1、海爾

影響最小:儘管海爾約30%的收入和利潤來自美國,但其在美國的本土化生產比例高達80%,因此受到的關稅影響較小。

潛在風險:如果美國的關稅政策對零部件來源提出更嚴格要求(如《通脹削減法案》),那麼海爾受到的影響可能會更大。

2、海信家電

受關稅影響不大:海信家電對美國的出口利潤率正常,如果加徵關稅成本無法轉嫁,可能會影響對美出口業務。但其對美國的直接出口收入佔比較小(預計2024年為3%/2%)。若加徵關稅超過20%,公司可能會考慮海外基地出口。

3、美的集團

關稅風險較可控:美的在多個家電品類中具有全球領先的生產製造規模和成本優勢,議價能力較強。為了應對美國關稅風險,美的在泰國等地擴大了產能。

即使加徵20%的關稅,若成本無法轉嫁,預計會影響7%的利潤,但若關稅成本的一半被轉嫁,影響將減少至4%。

就傳統小家電行業而言,影響也有所分化。 4、蘇泊爾

關稅影響最小:蘇泊爾對美國市場的依賴較小(預計2024年美國業務佔公司總收入的3%)。此外,蘇泊爾主要為母公司SEB集團代工,如果加徵關稅,可以將更多生產轉移至越南工廠,進一步減輕影響。

5、新寶股份

受關稅影響較大:新寶股份對美國市場的依賴較強(預計2024年美國市場收入佔比為26%),且其產品大部分在中國生產。如果關稅無法轉嫁,可能會面臨較大的成本壓力。不過,印尼工廠的擴充套件可能緩解部分影響。

部分消費電子行業公司可能受到的衝擊較大:

1、安克創新

受關稅衝擊較大:安克創新高度依賴美國市場和中國供應鏈。若美國加徵關稅,可能會面臨更大的成本壓力,因為該公司尚未大規模規劃海外生產佈局。

2、石頭科技與科沃斯

石頭科技和科沃斯均在越南設有生產基地,以應對美國關稅風險。石頭科技的海外市場佈局較為多元,預計關稅影響較小。

“雙反”影響東南亞對中國企業吸引力

還值得一提的是,2024年5月,美國商務部啟動對東南亞四國(越南、泰國、馬來西亞、柬埔寨)的雙反調查,其中反補貼初裁結果已於10月公佈。

11月29日,美國商務部公佈東南亞四國反傾銷稅率初步裁定結果,涉及國內主要企業相關產能的稅率落在21.3%~77.9%區間內,平均值為53%。

由於不少光伏企業透過東南亞對美國出口產品,此調查的影響也備受關注。

未來,東南亞市場對中國光伏企業吸引力有所減弱。一方面,經過多年發展,東南亞已經培養出自己的品牌和技術人員,例如Vina Solar等。這些本土品牌逐漸佔據市場份額,使得中國企業進入難度增加。

另一方面,目前市場情況欠佳,當地政府對於新進入者提供的支援有限。因此,中國企業若要進入該市場,需要找到強有力的當地合作伙伴,共同投資並分享風險,而不是單獨進行大規模投資。

業內專家認為,如果希望避開這些關稅,應考慮柬埔寨或緬甸等國家。此外,這些東南亞地區主要為滿足美國市場需求而定製,因為美國市場價格較高,可以完全覆蓋東南亞地區的成本。而如今,一些光伏企業選擇在中東建廠有多個考慮因素,部分也考慮到了東南亞市場的逆風。

不過,中東地區光伏產能佈局面臨多重挑戰。首先是缺水問題,中東屬於沙漠地帶,而光伏電池片製造過程中需要大量清潔用水,這對工廠運營帶來困難。此外,當地土地和員工培訓成本較高,也增加了整體生產成本;其次,當地政府和合作夥伴支援力度不確定。雖然一些國家提供土地免租金等優惠政策,但裝置所有權和投資比例問題可能導致利益糾紛。

目前來看,中資企業在中東建廠尚處於觀望階段。大部分公司正在評估天合在阿聯酋和沙特的專案進展情況。如果這些專案順利實施並取得成功,未來可能會有更多中國企業跟進。但由於中東缺水、高成本以及政策支援不確定性等問題,短期內大規模投資仍需謹慎觀察。

事實上,關稅的目的也在於吸引企業在美國建廠。業內人士認為,特朗普政府如果希望吸引中國企業赴美投資建廠,需要提供實際激勵措施,例如土地免稅、建設補貼等。此前,中國企業如天合選擇赴美建廠,是因為拜登政府推出了明確且實質性的激勵方案(IRA政策)。

如果特朗普能夠提出類似補貼政策,並希望工業迴歸美國,那麼仍然存在繼續談判合作的空間,但必須明確包含新能源製造業領域。同時,美國政府還需透過具體專案來吸收這些企業生產出的高價元件,以確保其具備競爭力。

當然,能夠進入美國市場的企業本來就不多,主要是一些頭部企業,例如晶科、晶澳、隆基、天合等。這些企業在海外有基地,可以透過這些基地繼續向美國出口產品,即使面臨加稅,其稅率也不會比從中國直接出口高。而大部分沒有美國業務的企業則無須特別應對。

金磚國家關稅威脅論升溫

另一種關稅威脅近期也開始抬頭——金磚國家關稅論也被特朗普突然提及,引發全球關注。他稱,如果金磚國家建立新貨幣或支援替代美元的其他貨幣,將對其徵收100%的關稅。

但事實上,華爾街認為這更多是一種“言論威脅”,不過,這無疑也是特朗普對去美元化的一次明確反擊,尤其是在金磚國家在最近的峰會上積極推動非美元貿易和交易的背景下。

截至2024年9月,美國從金磚國家的年度進口總額達5880億美元,其中中國(4330億美元)、印度(860億美元)、巴西(420億美元)和南非(140億美元)是主要進口來源。

據測算,由於上一次貿易摩擦中,美國減少對中國的依賴,它從金磚國家的進口占總進口的比例從2018年峰值的26%降至目前的18%。若美國對這18%的進口徵收100%關稅,可能導致美國GDP下降約2.4個百分點,核心PCE(個人消費支出指數)出現約1.8個百分點的一次性影響。

機構認為,這種經濟影響對美國風險資產可能不利,新政府因此可能不願看到這樣的局面發生,因而實際落地的可能性較低。然而,金磚國家貨幣的風險溢價或因此上升,尤其是此前未被特別關注的貨幣(如印度盧比、南非蘭特和巴西雷亞爾)。11月29日,印度公佈GDP大幅低於預期,更加劇了這一擔憂。

與此同時,高盛認為特朗普的威懾,可能會減緩“金磚國家貨幣”的建立,尤其是像印度這樣的重要成員國公開表示“減少使用美元並非印度經濟政策的一部分”,未來需要繼續關注金磚國家在這一問題上的回應。

此外,金磚國家本幣在國際貿易中的低調使用可能繼續增加,這是近年來的趨勢。尤其是人民幣,在2023年全球支付中的份額翻倍至4.3%,現已佔全球貿易融資的6%(與歐元相當)。

移民問題比關稅更影響美國通脹

面對關稅威脅,各界近期還頻頻討論的問題在於,美國會否被反噬?尤其是通脹會否重燃,並導致美聯儲難以繼續降息?若部分製造品無法被取代,是否美國消費者只有接受,甚至這些產品可以加價?

近期李迅雷在一次演講中提及,當前中國對美出口商品約佔美國全部進口商品的13%,佔美國居民商品消費的6.5%,佔美國居民總消費的不到2.5%。

2018年美國對中國商品加徵關稅後,沒有導致美國通脹顯著上行,但限制移民會帶來短期通脹上升。

要知道,之所以過去兩年美國通脹遲遲下不來,主要是因為“super core inflation”這個超級核心通脹,即服務業通脹。儘管大廠裁員,但例如餐廳缺服務員而導致時薪攀升,薪資對通脹-價格螺旋的推動不容小覷。

換言之,未來特朗普限制非法移民甚至是移民的政策,可能會再度影響上述敘事。

根據高盛的測算,去年美國的淨移民達到約300萬人,但2024年大幅放緩,預計在明年更嚴格的移民政策下將進一步下降。

基於新發布的2023年《美國社羣調查》(ACS)資料,機構分析了哪些行業最容易受到移民政策變化的影響。

據估算,未經授權的移民佔美國勞動力總數的約4.4%。然而,在一些行業,這一比例顯著更高:如園林綠化和私人家庭服務約佔20%,農作物生產17%,食品加工製造業15%,建築業13%。

同時,未經授權的移民平均小時工資比同一行業的本地出生和授權移民非管理層工人低20%。這意味著僱主可能面臨更高的工資成本。

儘管如此,各界預計未來美國經濟“硬著陸”可能性不大,因為當前服務業與消費依舊較強,支撐美國經濟,但弱勢體現在製造業和產出方面,製造業PMI收縮,工業產出增速同比接近0。

美聯儲預測美國2024~2026年GDP增速均為2%,仍是軟著陸情景,年內12月再降息25BP(基點)的機率加大,但2025年降息的預測已經大幅降低,市場的預測已經從9月的累計150BP掉至當前的90BP。

/// END ///