關稅加徵元年,擋不住比亞迪出口狂飆

鳳凰科技 2024-12-14 01:34:49 2

1978年,閉門造車近30餘年的中國汽車工業,向全球車企發出邀請,希望它們能夠來考察中國市場。

當年11月,中國機械工業代表團對歐洲進行全面考察,考察了原本不在行程中的德國大眾汽車集團總部狼堡,隨後大眾集團與中國開始合資辦廠的談判。

經過6年30多次艱難談判後,1984年10月,大眾汽車集團在中國的第一家合資企業——上汽大眾在上海安亭奠基成立。從此德系、日系、美系等合資品牌車在國內汽車市場占主導地位,2021年,合資品牌在國內汽車銷量佔據6成以上份額。

40年後的2024年春天,全球最大的新能源車企比亞迪第一條汽車滾裝船首航,200米長的大船一次可裝載7000多輛汽車出口。中國新能源汽車以技術和成本優勢叩開歐洲市場大門,殺入泰國、巴西等日系車的地盤,衝擊本地車企。

面對中國車企的全球化,世界各國和地區紛紛舉起了關稅大旗。今年9月,美國政府決定電動汽車關稅增加100%;到了10月底,歐盟也對中國製造電動汽車徵收最高45.3%的新關稅。

加徵關稅,能阻擋中國新能源汽車的全球化征途嗎?

一

關稅加徵元年,各國舉起關稅大棒

據《財經故事薈》不完全統計,今年以來,土耳其、巴西、美國、歐盟等多個國家或地區,對中國汽車出口舉起了關稅大棒,其中影響最大的是歐盟的關稅加徵。

土耳其在去年對中國電動車加徵40%關稅,今年6月又宣佈對燃油車和混動車加徵40%關稅。

巴西從今年7月起對中國產電動車、插電混合、油電混電車分別加徵18%、20%、25%的關稅,並將三種車型關稅逐步提升,到2026年7月全部升到35%。

最受關注的還是歐盟的關稅加徵,10月29日歐盟宣佈對比亞迪、吉利、上汽分別加徵17%、18.8%、35.3%關稅,對特斯拉單獨加徵7.8%。而對未參與抽樣的電動車製造廠商平均加徵20.7%,包括江淮、一汽、長安、東風、長城、蔚來、小鵬等。

值得一提的是,歐盟僅對中國出口的電動車徵收關稅,而對插電混合的新能源車出口關稅不變,這也為比亞迪等車企的插電混合新能源車出口,留了一條口子。

最強硬的是美國,今年5月,拜登宣佈提高中國進口關稅,在301條款下將中國電動車關稅由25%提高到100%,成為對中國加徵關稅幅度最高的國家。

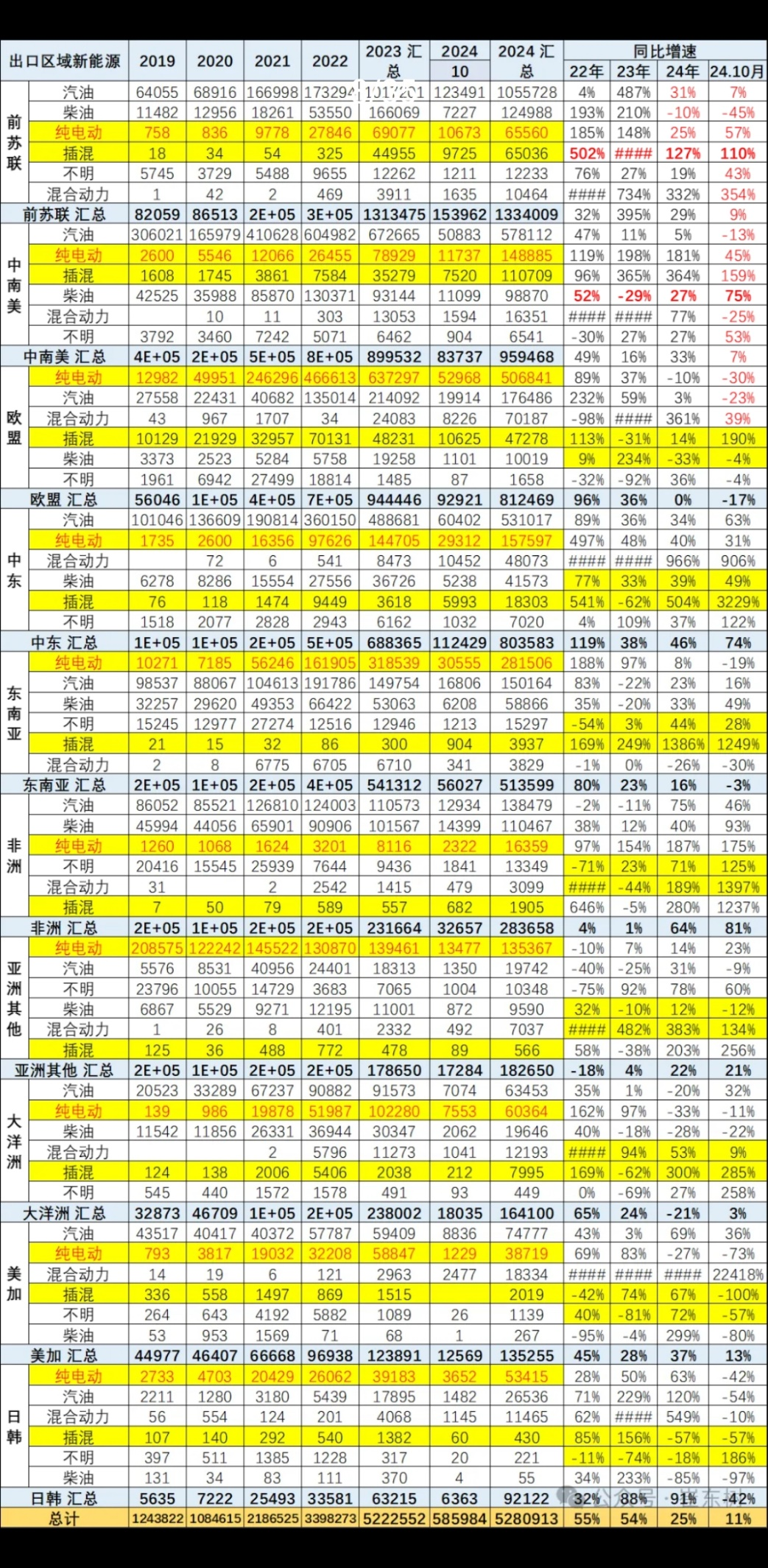

在新關稅影響下,中國汽車出口受到了一定影響。中汽協資料顯示,今年1~10月,我國乘用車累計出口410萬輛,同比增長24%,相比去年64%的出口增速大幅放緩。新能源車今年1~10月,出口102.7萬輛,同比僅增長6%,相比去年80%的出口增速已大幅下臺階了。

出口總體放緩的背景下,也有結構性亮點。按海關總署口徑,今年1~10月乘用純電動出口增速10%,而乘用插電混合的出口增長了151%。

不同區域出口影響也不一樣。來自乘聯會秘書長崔東樹的統計資料顯示,今年1~10月, 汽車出口前五大區域包括前蘇聯(俄羅斯等9個國家)、中南美(墨西哥、巴西、阿根廷等)、歐盟、中東地區、東南亞五大區域,出口量分別133.4萬輛、96萬輛、81萬輛、80.4萬輛、50.4萬輛。其中前蘇聯地區出口增長29%、中南美地區增長33%、中東地區增長46%、東南亞增長16%,成為我國出口增長的主要來源,而歐盟地區的出口增速為0。

從純電動車出口來看,出口較大的地區有歐盟、東南亞、中東、中南美地區,出口量分別是50.7萬輛、28.2萬輛、15.7萬輛、14.9萬輛。其中向歐盟和東南亞是我國出口的電動車兩大市場,分別佔出口的37%和20%,今年1~10月對歐盟出口電動車增速0%,對東南亞出口增速8%,均有大幅放緩,雖然中東和中南美地區實現了增長,但整體新能源出口增速大幅放緩了。

總體來看,受歐盟加徵關稅影響,我國向歐盟汽車出口增長下滑,尤其是電動車出口受影響大,受益於俄羅斯、巴西、墨西哥等地出口拉動,汽車出口總體仍實現增長。

二

同向不同路,有喜也有憂

不同區域的出口形勢不同,對車企的影響也不同。我們選取比亞迪、上汽、長城三家公司的出口資料做對比,分別代表新能源車龍頭、合資品牌龍頭和自主品牌出口量大車企。

其中,長城汽車受益於俄羅斯市場增長,出口繼續保持增長;上汽集團出口重心在歐洲,受關稅加徵的影響大,出口量下降;比亞迪則受益於巴西、泰國等新興市場需求爆發,出口繼續保持高增長。

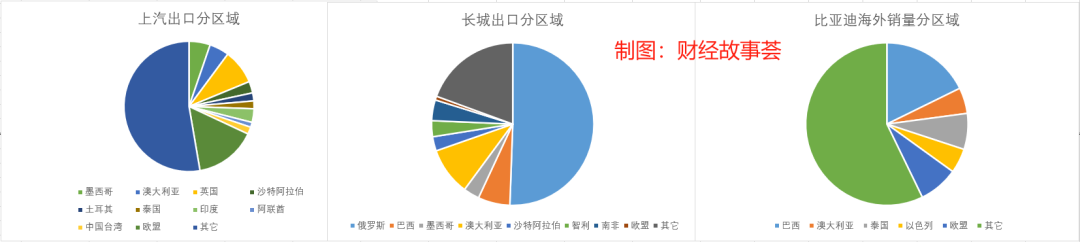

根據崔東樹披露的資料,今年1~10月,長城汽車實現出口36.86臺,從區域來看,俄羅斯、澳大利亞、巴西、南非、墨西哥出口分別18.6萬臺、3.5萬臺、2.4萬臺、1.5萬臺,出口佔比分別51%、10%、6%、4%,俄羅斯是長城出口最大的市場,佔出口的一半以上。

2022年俄烏戰爭爆發後,日韓等外資品牌撤退,中國車企迅速補上。2023年向前蘇聯地區出口了153萬輛,同比增長4倍,今年在高基數上仍實現29%的增速。抱住俄羅斯市場大腿的長城汽車去年出口增長82%,今年前10月增長49%。

今年1~10月,上汽集團海外銷量84.3萬輛,受到了歐盟加徵關稅的影響,同比下降11%。分割槽域來看,歐盟地區、英國、墨西哥、澳大利亞為主要出口地,出口量分別12.9萬輛、7.3萬輛、4.4萬輛、4.1萬輛,分別佔比15%、9%、5%、5%,來自歐洲地區(歐盟+英國)的出口量佔比四分之一。

比亞迪出海地更加分散,且以巴西、泰國等新興市場為主,受歐盟加徵關稅的影響較小,且歐盟只針對電動車加徵關稅,對插電混合和油電混合的新能源車不加徵,一定程度上減少了對比亞迪出口的衝擊。

今年1~10月,比亞迪海外銷量32.9萬輛,同比增長87%,繼續保持高增長。

比亞迪出海始於2010年,早期以電動公交、電動大巴等商用車為主,2013年起公司提出“城市公共交通電動化”戰略,用新能源商用車開啟海外市場,今年的海外第一大市場巴西就是當年從商用車率先突破的。2021年比亞迪新能源乘用車正式出海,目前銷售渠道已遍佈全球六大洲及83個國家和地區。

隨著銷售渠道的完善,海外銷售的車型也逐漸完善。從出口車型來看,2023年元Plus(ATTO 3)海外終端註冊量6.3萬輛,是比亞迪海外銷量最大的車型。元P LUS作為首款“戰略出海”的全球化車型,自交付以來在泰國、巴西、以色列等地連續數月問鼎當地新能源車單款車型的銷量冠軍。

其次是海豹和宋Plus,海豹去年終端註冊量1.9萬輛,宋PLUs 於2023年在海外上市,去年終端註冊量0.8萬輛,均是出口的主力車型。整體來看,比亞迪在海外已推出漢、唐、元PLUS、海鷗、海豚、海豹、宋PLUS EV/DM-i和海獅07EV共九款車型,打造了豐富的產品矩陣。

從出口國家來看,比亞迪的出口地較分散,今年1~10月,出口至巴西、歐盟、泰國、澳大利亞、以色列出口量分別5.8萬輛、2.6萬輛、2.4萬輛、1.7萬輛、1.6萬輛,分別佔比18%、8%、7%、5%、5%。

巴西作為比亞迪出口的第一大市場,今年出口量5.8萬輛,比向歐盟出口量幾乎多了一倍。比亞迪從電動公交、電動大巴開啟巴西市場開始,已深耕巴西市場十年,在巴西的銷售網路已涵蓋39個經銷商集團、100個現營門店,計劃2024年底將經銷商門店數量擴充套件到250家。

相對而言,比亞迪進入歐洲市場較晚,採用自營門店加經銷商合作的雙重模式。公司與歐洲最大的經銷商集團Hedin Mobility合作, Hedin Mobility旗下擁有330多家經銷商門店,業務涵蓋德國等14個國家。

此外,比亞迪也在歐洲加大了自營門店的建設,截止今年上半年,已進入德國、英國、西班牙、義大利、法國、荷蘭等20個歐洲國家,開設260家門店。

總之,主攻不同市場的中國車企,寧願在出海風口試錯,也不願錯過風口。

三

加大海外佈局,出海大勢不減

明年汽車出口還將迎來一隻灰犀牛。11月25日,特朗普在社媒平臺Truth Social發文稱,將在上任第一天對自中國進口的所有產品額外加徵10%關稅,對加拿大、墨西哥產品普徵25%的關稅。

雖然此前拜登已將中國出口電動車徵收了100%關稅,但從中國出口到美國的電動車佔出口總量不足3%。而特朗普一旦對墨西哥電動車加徵關稅,對中企影響可能更大。原因在於,中國汽車出口中有大量轉口貿易,透過東南亞、墨西哥等地轉口。2023年,我國對墨西哥出口汽車41.5萬臺,而墨西國本地銷量13.2萬臺,剩餘的28.3萬臺轉口銷往美國等就近市場,因此,如果特朗普對墨西哥產品加徵關稅,肯定會間接影響中國電動車出口。

但如今,隨著中國市場高度內卷,出口已經成為了頭部車企的必選動作。當下,國內市場新能源車的滲透率已超過50%,經歷四年高增長後的新能源車市場增速放緩,國內車企降價內卷越發嚴重,極越的陡然倒閉,哪吒的現實困境,蔚來等車企的高額虧損等,都顯示了中國新能源市場的殘酷。

反觀國外,據乘聯會資料顯示,全球(除中國外)的新能源滲透率僅7%,相當於中國三四年前新能源汽車爆發前夜的水平,上漲空間更為遼闊。

而且,國外市場利潤空間也高於國內。以比亞迪在國外的幾款主力車型為例,普遍售價都高出國內不少。海豹國內售價14.98~24.98萬元,同樣配置在荷蘭售價4.8萬歐元起(約合人民幣37萬);元Plus國內售價11.68~14.78萬元,歐洲售價3.5萬歐元起(約合27萬元)。在澳大利亞和巴西,元Plus等車型較國內售價也都高出30%~50%。

不過,隨著多個國家紛紛舉起關稅大棒,中國車企全球化的路徑也開始變道,加大了海外生產的本土化。

目前,比亞迪已在泰國、巴西、印尼、烏茲別克、匈牙利等地規劃建廠。今年初,烏茲別克5萬輛產能工廠啟動生產;7月,泰國15萬輛純電和混合動力汽車生產工廠竣工;在巴西投建的一座電動客車、新能源乘用車、磷酸鐵鋰電池工廠也將在明年陸續竣工投產;印尼和匈牙利工廠建設也在緊鑼密鼓建設中。

長城汽車在俄羅斯市場原有8萬輛產能,明年計劃擴產到15萬輛。長城在巴西的5萬輛產能也將於明年投產,在歐洲、北美市場的本土建產也在規劃選址中。

上汽最早和泰國正大集團合資了上汽正大集團,產能10萬輛,在印尼的上汽通用五菱6萬輛,近期也計劃在墨西哥和歐洲等地選址擴廠。

吉利、奇瑞等車企也都加大了海外擴產力度。

在海外擴產的國家中,雖然日系、德系、韓系等外資品牌進入較早,但中國車企新能源車的綜合競爭優勢依然顯著。

中國新能源車相比其它國家起步早,安全性和舒適度上在國內千萬級別的市場上得到充分驗證,在技術上已形成全產業鏈的創新優勢,是其它國家車企短期內難以複製的。

成本方面,中國車企往帶著上下游產業鏈一起出海,從上游鋰電池的四大基礎材料、鋰電池、汽車零部件、整車製造構築完整的產業鏈叢集,這也是外資車企難以複製的。

在國內捲走日系和德系合資品牌的中國車企,完成技術積累和人才隊伍建設後,走出國門,繼續到國際市場上去卷外資車企。雖然出海之路仍有坎坷,但出海大勢不可逆轉。

END