豆包是如何坐上流量王座的?

鳳凰科技 2024-12-15 01:34:32 1

在AI大模型訓練上,有一種“暴力美學”的說法,即只要Scaling Law成立,就意味著算力越大、資料越多,就能得到越強的大模型——簡而言之,就是“大力出奇跡”。

眾所周知的是,在位元組跳動內部,同樣有著“大力出奇跡”。張一鳴一向篤信“大力出奇跡”。2019年,他在位元組跳動七週年慶的內部演講中曾說過,“回頭看,開始的時候我們的很多方法並不好,但是很努力、很專注,大力出奇跡。”

一定程度上來說,如今“大力出奇跡”已經成為位元組的“爆款公式”,組合超級流量與演算法,再結合重資本與強運營,迅速積累使用者。

今日頭條、抖音、西瓜影片、火山小影片等等都是位元組“大力出奇跡”的產物,在AI時代,這個名單中或許還應該再加上豆包。

今年5-7月,豆包APP日新增使用者從20萬迅速飆升至90萬,並在9月率先成為國內使用者規模破億的首個AI應用。量子位智庫資料顯示,截至11月底,豆包2024年的累計使用者規模已超過1.6億;11月平均每天有80萬新使用者下載豆包,單日活躍使用者近900萬,位居AI應用全球第二、國內第一。

相對競爭對手而言,位元組跳動的AI起步相對較晚:國內百度、阿里巴巴、商湯、科大訊飛在去年3月開始都陸續推出了大模型新品和AI應用,而位元組跳動的“豆包”則是在同年8月才“姍姍來遲”。

迅速起量的秘訣之一,還是在“大力出奇跡”。

實際上,目前花錢投流買量已成為AI產品啟動一個最直接快捷的方式。從刷短影片時突然插入的大模型廣告、社交平臺跟帖回覆流中出現的AI應用跳轉連結,到路邊巨大的AI應用廣告橫幅,AI應用廠商,特別是頭部公司們,在燒錢投放廣告上毫不手軟。

伽馬資料顯示,10月國內頭部AI應用廣告投放金額超4億元,近半年翻了5倍;環比上升24.51%,連續6個月攀升。廣告投放金額居前的5家公司中,Kimi與騰訊元寶金額分別環比增長172%和326%,即夢、豆包、貓箱則全部為位元組旗下產品。

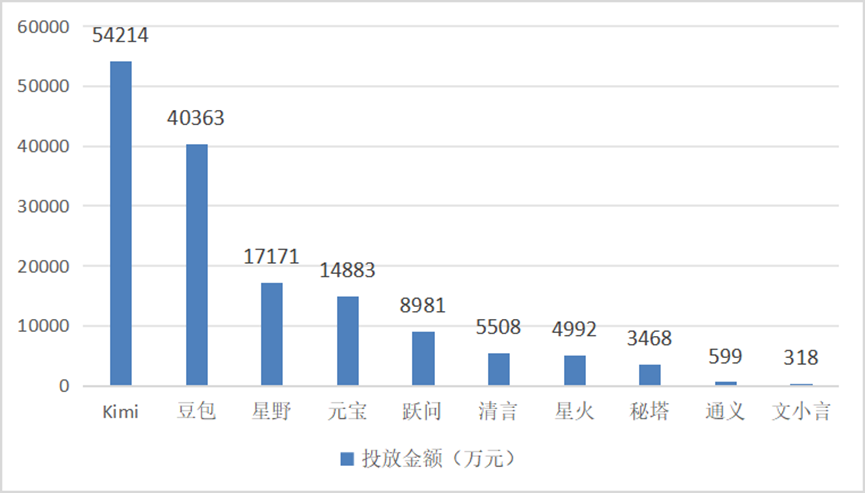

將時間線拉長,AppGrowing資料顯示,截至11月15日,Kimi、豆包、星野等國內十款大模型產品,今年合計已投放超625萬條廣告,投放金額達15億元。

圖|今年以來(截至11月)國內十大AI應用產品投放金額(來源:搜狐科技)

在各家的投放渠道中,基本都離不開位元組的巨量引擎(位元組跳動旗下廣告投放平臺,涵蓋今日頭條、抖音、西瓜影片等營銷資源),而背靠位元組的豆包,更是將流量池的優勢發揮到了極致。

至於10月投放金額位列第一的Kimi,自今年3月起幾乎每個月的廣告投放都在上千萬,據AppGrowing預估資料顯示,10月這一資料更是激增至2.22億元左右。Kimi創始人楊植麟不久前被問及投流成本時曾表示,“對我們來講,最核心的是把留存和getting growth(增長)做好。適當的投放是需要的,但是需要平衡好(幾方面的關係)。”

“黑紅也是紅”

在大洋彼岸的舊金山,AI初創公司Artisan一則鋪天蓋地的廣告在這幾天引發了巨大爭議。

Artisan主要賣的是客戶服務和銷售工作流程軟體,廣告語也相當簡單粗暴:“別僱人類了,AI員工的時代來了”。Artisan執行長Jaspar Carmichael-Jack對於爭議有些不以為意,“這些廣告是有點反烏托邦,但這就是AI。世界正在改變。”

他表示,Artisan希望透過這種方式吸引人們的關注——換句話說,“黑紅也是紅”。對於AI應用公司來說,開啟知名度、吸引客戶才是眼下的重點。

圖|Artisan在公交站牌上投放的廣告

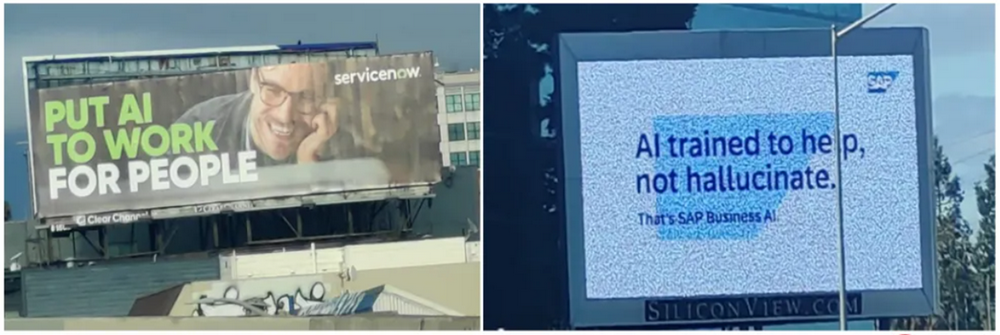

不止是Artisan,海外的AI應用公司們也在當地極力打廣告,例如匯聚了諸多AI企業的美國舊金山和矽谷地區。

中信建投本週釋出的草根調研顯示,過去半年來,這些地區出現了大量企業級服務及AI服務的戶外廣告牌,廣告主包括資料供應商Snowflake、SaaS公司SAP、客戶管理服務商Salesforce、定製化AI應用公司C3.ai、辦公軟體供應商Notion AI等等。

圖|當地AI相關廣告

不僅如此,之前Claude的廣告已經出現在邁阿密機場,Character.ai的廣告也打到了YouTube上……

分析師指出,AI產品進行廣告投放之後,可以提升企業內部及個人使用者使用AI的滲透率,進而開啟長期商業化的空間。

投放意在變現 B端已搶跑

博弈營銷、爭奪流量、搶奪客戶——技術研發之後,全球AI行業的新一場戰役已經打響,商業化飛輪已經開始轉動。所有AI玩家、特別是AI應用公司的面前都擺著一個共同議題:AI能變現嗎,怎麼變現?

如今,國內外AI應用的商業化模式仍舊處於形成的早期階段,方正證券梳理了四類商業化路徑:

①MaaS按量計費:通用或專用模型提供商按照使用者的tokens消耗量計算費用,或透過單點工具按照內容量收費,這也是當前模型類廠商的主流商業化路徑;

②SaaS訂閱收費:更適用於場景類、專業化的應用,相關廠商的優勢在於更精準的營銷、需求把握及客戶繫結;

③解決方案及實地部署:為具有強付費能力的大B/G端客戶,根據其對算力和資料的個性化需求,提供契合行業和業務場景的定製化服務;

④流量變現:主要適用於C端客戶群,依靠針對C端需求推出單點工具,吸引流量積累,之後透過廣告投放等獲取收入。

而在變現這條路上,相較於C端應用,B端產品或許已經暫時領先。中信建投也指出,AI應用廣泛覆蓋C端使用者,B端付費意願更強,有望率先爆發。

比如美股這個財報季,Salesforce、Shopify、Palantir、AppLovin、Innodata、Docusig、Rubrik等多家海外面向B端客戶的AI應用公司都迎來了強勁增長,不僅營收、淨利潤超出外界預期,付費使用者規模也在不斷攀升,還有多家公司給出了頗為樂觀的業績前景。

統計資料顯示,從客戶群體看,當前國內AI應用81%都選擇覆蓋C端客戶,顯著高於B端的50%。但從收費模式看,93%的B端應用已開始收費,會員制訂閱/按需付費/一次性付費佔比分別為50%/30%/13%;相比之下,目前C端應用中仍有43%免費向客戶開發,會員制訂閱/按需付費/一次性付費佔比則分別為29%/15%/12%。

砸錢投放圈客戶,然後呢?

燒錢式營銷未必能獲得高使用者留存率。目前C端AI產品的使用者尚未進一步形成使用習慣,留存率仍低於移動網際網路產品。量子位智庫資料顯示,11月APP端中,豆包AI和Kimi的平均三日留存率均約28%,平均七日新增留存率約18%;文小言和智譜清言的三日留存率超22%,騰訊元寶三日留存率接近22%。

“燒錢圈使用者”是AI應用變現的最終答案嗎?顯然不是。

今年以來在投流策略上堪稱“激進”的Kimi,雖然打出了名氣、獲得了使用者,但仍在商業化這條路上摸索前進。Kimi還在不斷地推出新品的背後,一定程度上來說也是對應用場景和變現鑰匙的頻繁探索。

更重要的是,放眼目前國內甚至是全球的C端AI產品,大多以聊天機器人(Chatbot、或稱AI對話)類為主,其網路效應有限,變現方式主要是付費訂閱形式。在付費邏輯還沒有完全跑通的情況下,AI應用公司何去何從?

本週有媒體訊息稱,位元組內部判斷,付費訂閱模式在中國不太可能走通;而時長和輪次太低,又導致潛在的廣告空間較小,這都構成了這類產品的隱形天花板。

在這一背景下,位元組管理層判斷AI對話類產品可能只是AI產品的“中間態”,長期更理想的產品形式,大機率需要更視覺化的使用者體驗、更低的使用者使用門檻。因此,位元組已提升即夢的產品優先順序,嘗試用新路徑打造AI時代的“抖音”。