小紅書的電商選擇題:調性和規模,只能留一個

鳳凰科技 2024-12-17 01:31:24 1

文丨孫海寧

製圖丨黃幀昕

編輯丨高洪浩

設定獨立電商部門一年多,小紅書最大的成就,可能是讓使用者感覺不到平臺正挖空心思引導他們下一單。

開啟小紅書推薦頁,資訊流中的商品筆記不外顯價格;應用裡看不見官方製作的熱銷商品榜單;直播間內,也少有 “三、二、一,上鍊接!” 的叫賣聲。今年雙十一,小紅書核心玩法不是刺激交易的搶券、滿減、拼單,而是 “集章”——使用者在特定直播間呆夠 60 秒並關注主播,可以獲得一枚電子圖章。

種種含蓄顯得小紅書對電商業務並不急迫,但這只是表象。去年 8 月,這家公司整合電商和直播業務,組建一級部門 “交易部”,與 “社羣部” 和負責廣告的 “商業部” 平行,由公司 COO 柯南直接管理。幾個月前,他們又在杭州新設辦公地,要和業內前輩阿里、位元組做鄰居、搶人才。

據我們瞭解,小紅書電商今年實現了千億元量級的銷售額。電商部門當前的工作重心是培養站內使用者的購物習慣、提高商家的成長速度。

小紅書的電商業務始於 2014 年上線的“福利社”——平臺從海外買來好產品,附上易懂的介紹,任消費者選購。可沒幾年,進口稅收新政的大浪拍來,小紅書電商逐漸從跨境自營轉向搭平臺、吸引國內商家入駐。不過為保證社羣的健康發展,小紅書一直將社羣和電商用兩個入口嚴格區隔開來。

融合是一點點推進的。2021 年,小紅書首次將社羣流量開放給電商業務,允許筆記內新增跳轉站內店鋪的連結。兩年後,董潔、章小蕙帶著 “娓娓道來、真誠分享” 的講解風格冒了出來,又讓小紅書有信心加速投入,做出和社羣調性相符的直播電商。

做好電商也能讓廣告業務突破上限。原先,小紅書講的故事是使用者被站內筆記激發興趣、再到其他電商平臺消費,雖然算不清多少人真的沿這路徑走了一遍,也能說服品牌投放,把廣告發展為公司第一大創收業務。現在的新趨勢是品牌要求廣告效果可測、可控,掌握電商交易資料能更清晰論地證小紅書廣告的價值。

淘寶、京東之後,每一個銷售額過萬億元的電商平臺成長路徑都是類似的:把流量匯聚在少數幾個直播間或者商品上,壓低價格、大量出貨,由此引來更多商家、使用者,迅速擴張。

可這模式與小紅書 “流量平權” 的追求矛盾。

小紅書宣稱自己在意維持社羣獨特性、淡化 “頭部” 概念、迴避 “流量換低價” 的玩法。它找到一條新路——引入符合平臺調性的差異品牌補充貨盤,再調動風格鮮明的博主連線各類細小的供需。平臺內沒有最便宜的 iPhone、茅臺和戴森吹風機,但有獨特的手機殼、專門為梨形身材人士設計的服裝。

可放棄低價、放棄標品的代價是速度。在一個不存在對比的世界裡,小紅書電商當然可以按自己的步速前進。但現實卻是它前面有五個經營策略與自己顯著不同、電商銷售額已超過萬億元的平臺,供投資人、服務商、商家參照。小紅書不能一直慢下去。

從 “美而無用” 的生意做起

重新發力電商業務後,小紅書的核心策略是錯位競爭,這是繼承自它做社羣時的慣性。過去,小紅書正是靠 “審美” 與 “有用” 的獨特內容擋住了流量巨頭的攻勢。現在,它覺得自己也該做不一樣的電商。

從引入商品開始,小紅書就沒有隻拿著電商前輩的分類法逐行業填充供給,而是從社羣討論焦點中提煉自創類目,作為尋找供給的開始。比如,小紅書服飾類目包含“巴恩風”“Clean Fit”,再往下才是“牛仔褲”“工裝褲”“夾克”;家居相關商品則靠場景分類,包括“衛生間”“玄關”等。

符合社羣偏好之外,小紅書還會避開 “商品全都能在淘寶、抖音搜到” 的類目。優先受到扶持的包括服飾、美妝、傢俱、文玩等,這些類目已經在站內聚起討論熱度,商品非標準化的特性也為小紅書留足差異空間。

具體招商時,小紅書沒有框定細則,把裁量權交給運營員工。據一名小紅書電商前員工回憶,當時可供突破的商家很少。各類目頭部品牌的經營主場在淘天、抖音,小紅書銷售額只有其他平臺一個零頭時,很難說服他們入駐。早期,只顧賣貨、不懂內容的白牌商家發出筆記也難有曝光。

一番排除後,有設計感的新品牌成了突破口——它們團隊小、決策快,有不錯的創意、品控,但與低產量相伴的高價使它們註定小眾;沒錢買流量、不懂大促滿減玩法,更提高了這些品牌在其他電商平臺的生存難度。

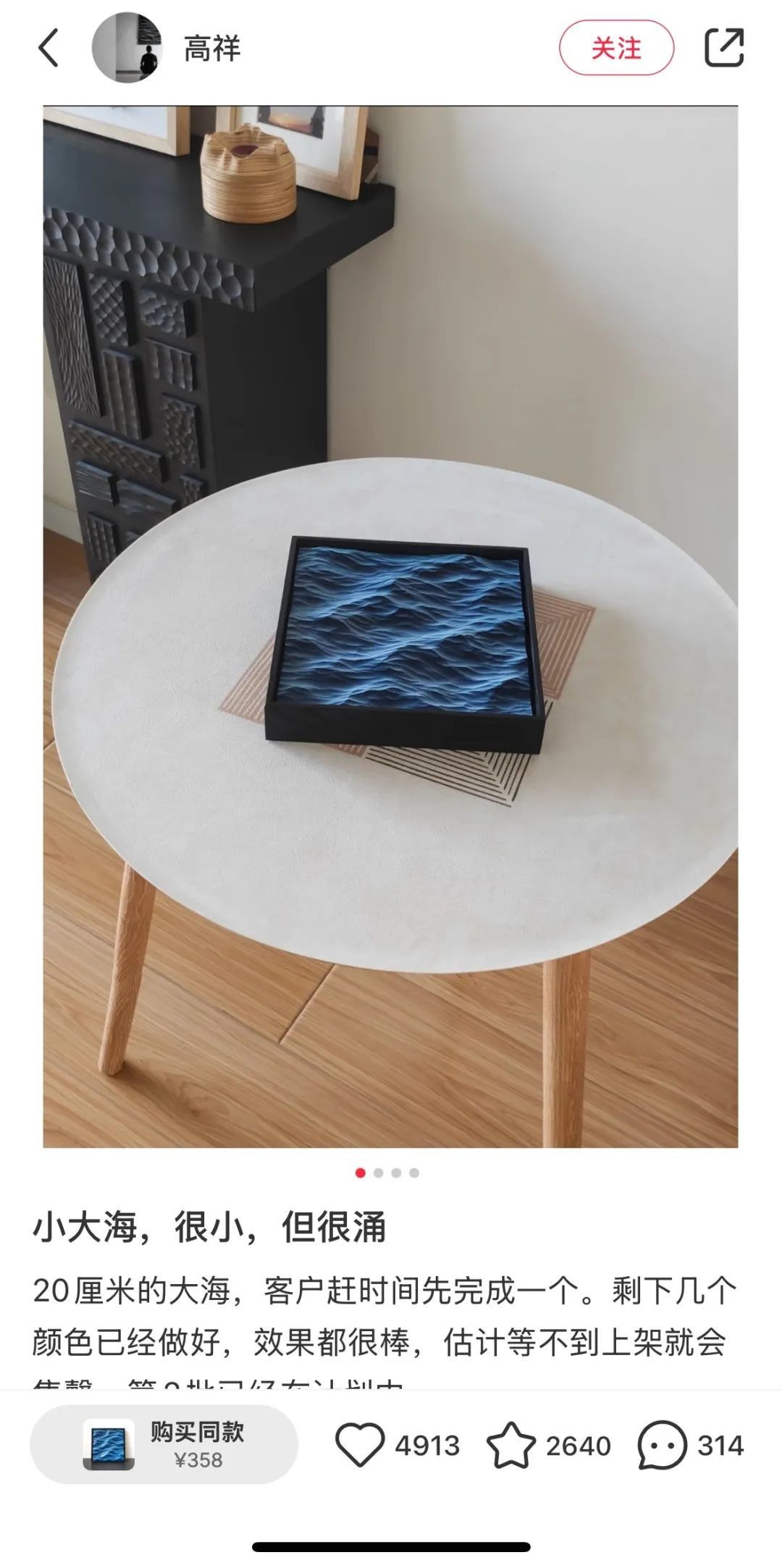

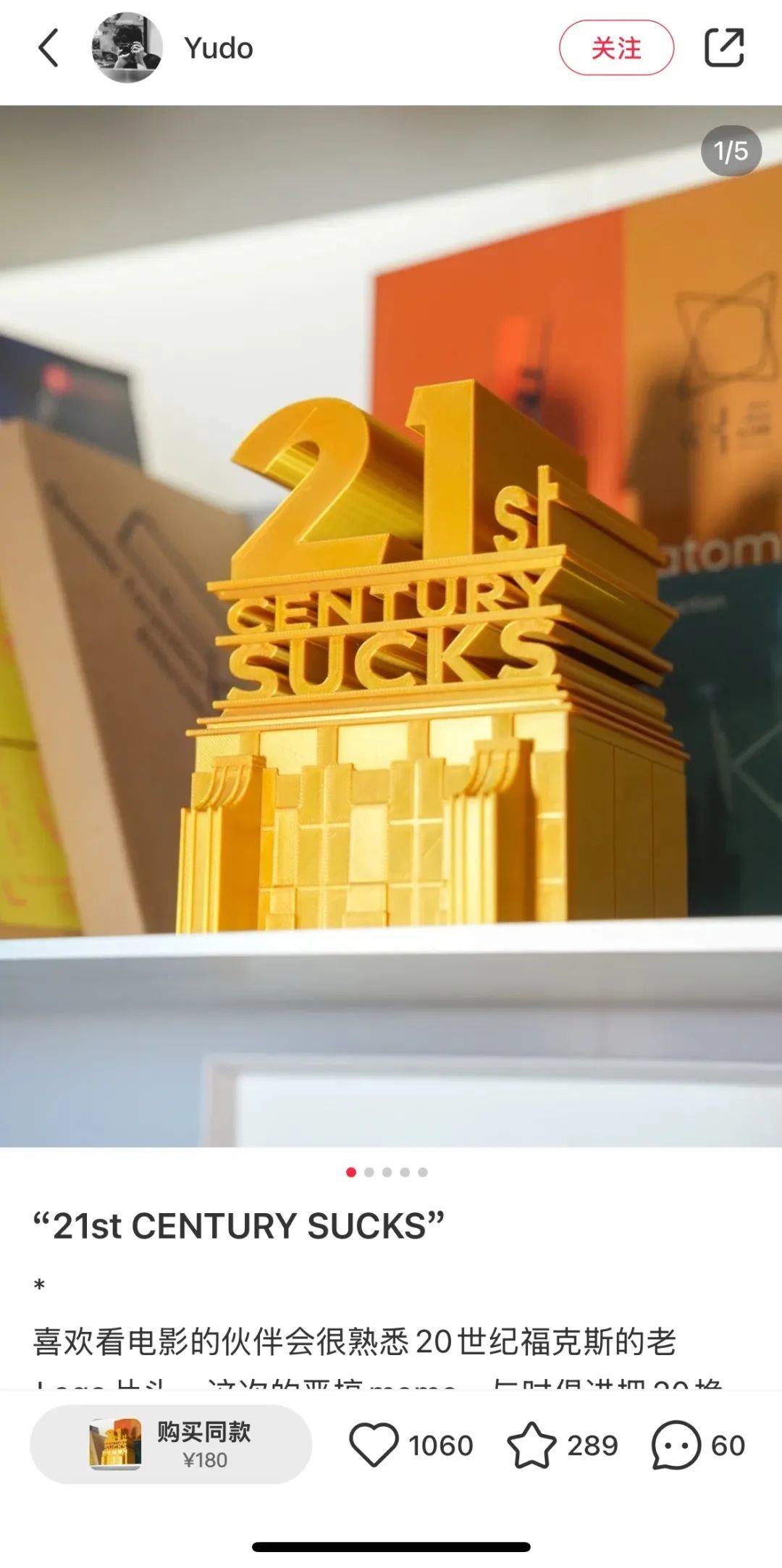

一名員工用 “美而無用的小垃圾” 來總結小紅書電商的早期貨盤特點。類似的說法還有 “800 元的褲子”——質量好的話,價格可以稍微貴些。

小紅書風格的商品——用石膏手繪成的 “小大海”、3D 列印的 “21st CENTURY SUCKS”。

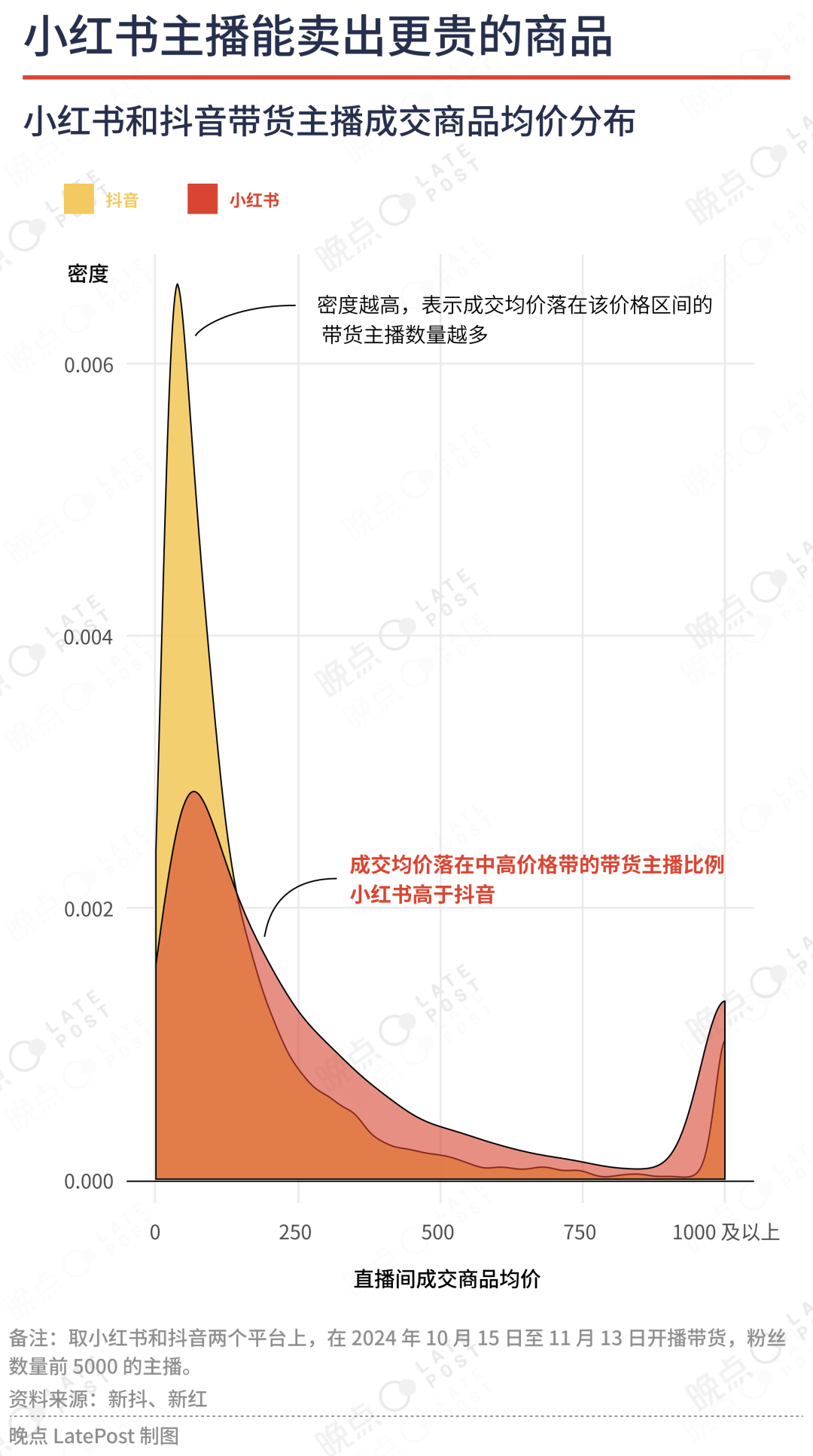

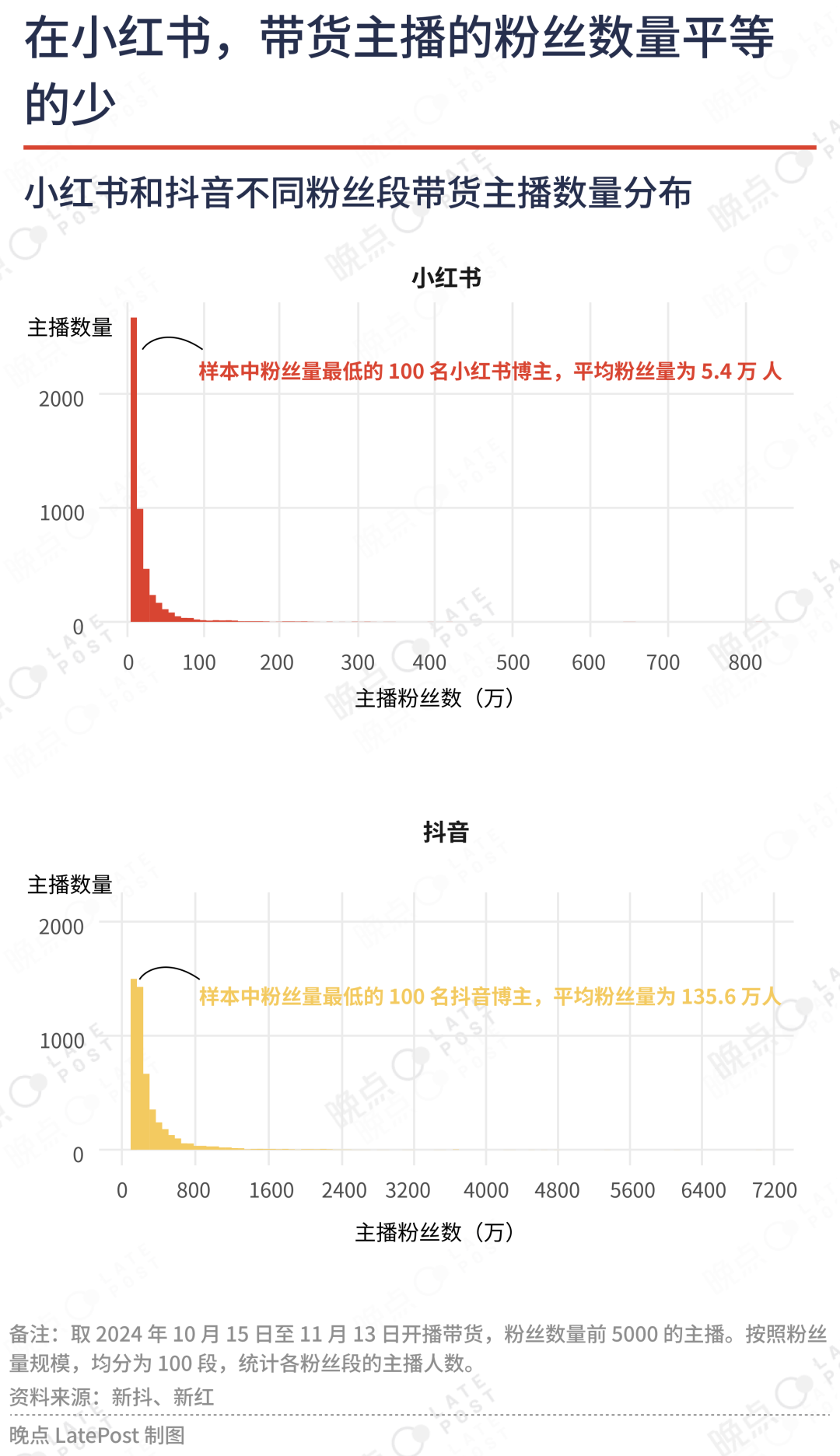

小紅書正好接得住這群商家。平臺三億月活使用者中,一、二線城市使用者佔了一半。對比小紅書和抖音內粉絲數量前 5000 的帶貨主播資料,我們發現按平均值口徑,一個典型小紅書主播銷售商品均價是抖音的 1.5 倍,按更能排除極值影響的中位數口徑,小紅書是抖音的 1.9 倍。

平臺上相對溫和的消費者也對中小商家更友好。電商平臺一般會在商家發貨慢、貨不對板時介入並提出賠付方案——給一張代金劵,或幫使用者申請 “僅退款”。但接受賠付方案的小紅書使用者比例只有 30% 左右,大盤退貨率也約為 25% ,均不到一些對手的 1/2。

“發生問題時,使用者想著商家很忙,先等等回覆就好,擔心接受平臺的解決方案會傷害商家。” 走訪過使用者的小紅書員工說。一次訪談時,他得知有使用者收到一箱果子壞了 1/3,誤觸僅退款後,想聯絡商家轉回剩下 2/3 的貨款。

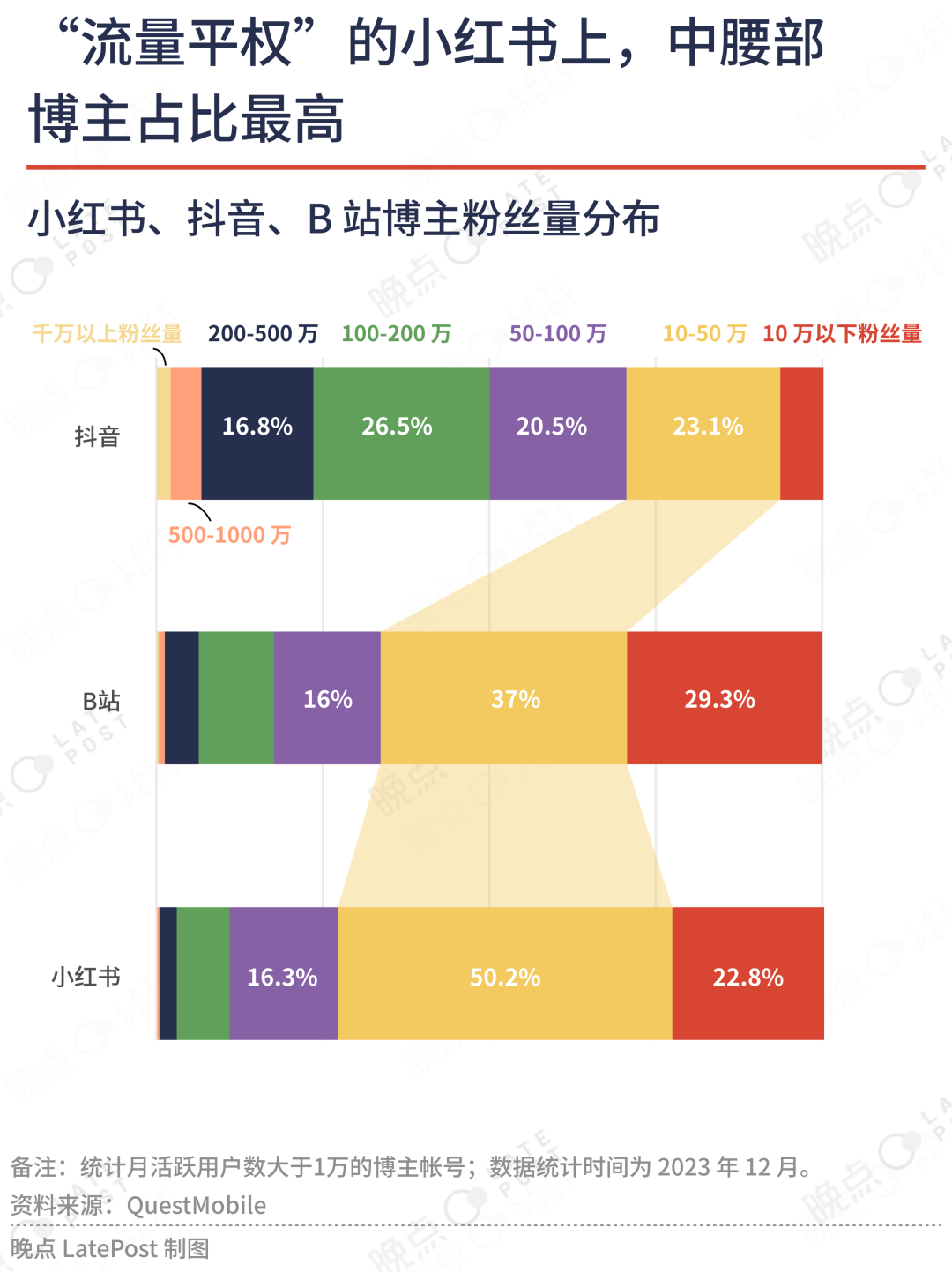

小紅書透過 “流量平權” 的機制,給中小博主更多曝光機會。相比那些為迎合自己數百萬、千萬粉絲的喜好而喪失個性的大主播,這群粉絲量低,保有獨特審美與表達的中小博主能更好地幫小眾商家帶貨。

買手製服飾電商公司 Wana Try 旗下有六個風格各異的子品牌,同時在天貓、小紅書、微信、抖音等渠道銷售。其市場總監王玉嬌說 “抖音上粉絲量高的頭部主播帶貨能力強,但因為他們粉絲覆蓋面廣,內容風格、選品會比較大眾,差異化產品優勢不大。相比之下,風格鮮明、粉絲人群精準的服飾博主在小紅書更好找,轉化效率更高。”

取道博主之外,小紅書也會鼓勵新品牌創始人開設賬號,直接和消費者交流。

“人感” 是小紅書社羣運營一以貫之的主題。早期小紅書將筆記圖片的長寬比從 1:1 變成 3:4,因為後者更適合展現自拍;現在 COO 柯南也會把 “人 matters” 寫在辦公軟體的個人簽名檔內。做電商後,小紅書鼓勵在店鋪介紹框內,先掛上創始人個人賬號的連結。

新生品牌往往是創始人興趣、品味的延伸。前小紅書運營小波(@ 一小波)覺得 “小紅書使用者對創業者還是有憧憬的,願意瞭解他們。創始人可以從自身出發,分享自己的認知、生活方式,帶出品牌價值觀。” 相比透過官方賬號說教式宣傳,創始人更容易靠講個人故事完成品牌冷啟——直到它與個人鬆綁、向抽象符號演進的時刻來臨。

引入長尾商家,再透過個性鮮明的博主,或者創始人直接講解、帶貨,小紅書完成了與眾不同的電商冷啟動,成為少數對新商家友好的平臺之一。但隨著商家訴求從生存變為生長,小紅書部分優勢反而成為了負擔。

聚不起的流量,難速成的直播

過去一年多,小紅書投入最多的銷售模式是直播帶貨。“線下門店多一個導購,促成交易的機率是沒有導購的幾倍。類似地,對很多電商品類而言,直播帶貨都是高效的銷售模式。” 一名參與電商路徑決策的員工這樣解釋小紅書的選擇。

問題是如何推動一個個賬號背後的公司、博主開播。相比其他賣貨模式,直播並不便宜。一名從食飲博主做起,成立公司、打造出多個小紅書賬號的人士告訴我們,認真搭一個直播間,一個月請主播、租場地的投入要接近 10 萬元,“相比之下,做影片、圖文筆記成本低,發出後也會一直留在社羣內,時不時促成交易。現在我們更傾向於靠筆記帶貨。”

有其他路徑變現的博主也缺乏動力配合。一名小紅書前員工告訴我們:“粉絲量靠前的小紅書博主可能一場直播賣 100 萬元,賺 20 萬元,收入相當於接一條廣告,但是投入的時間、精力遠比接廣告要多。”

相比之下,商單收入更少的中腰部博主更容易突破。“我們會篩選出互動資料較好的博主,交給一批批員工反覆溝通。但要經過 ‘能否聯絡上’—‘是否有興趣直播’-‘短期內是否有條件開播’ 的層層篩選,拉來 100 個人的名單,最後可能不剩十個。”

上述人士稱,小紅書一度給員工設拉新和 “成材” 指標,前者要求運營每個月促成博主開播,後者考核月銷數十萬元以上博主在新博主中的佔比,實現目標並不容易。

而對已入局直播帶貨的小紅書博主來說,擺在眼前的問題則是如何提升銷售額,進而形成對商家的談判優勢。小紅書員工、商家告訴我們,小紅書直播銷售額多由博主過去積攢的粉絲貢獻。而在強調 “流量平權” 的小紅書,博主粉絲數平等的少。

小一些的博主無法接觸到貨源,把自己作為消費者日常購買、發到筆記中的產品搬進直播間。一名博主告訴我們,小紅書官方的選品廣場提供的選擇十分有限。部分時尚博主因為無貨可帶,只能 “有什麼菜炒什麼飯”,被使用者吐槽 “平時穿衣服好看,但做直播帶貨時賣的衣服就越來越土了。”

能拿到貨,也不一定能談到最低價。不止直播有這個問題。為避免使用者跨平臺比價,上述食飲博主會盡量選擇小眾、獨家的產品上架店鋪。但不是每個博主都能找到淘寶數百萬商家拼命上新後留下的空隙。

小紅書也會發官方代金券補貼。“今年雙十一期間,小紅書會給幾十元的平臺券,但抖音補貼能到 100 元左右。” 一名從小紅書起家的服飾商家說。使用者在小紅書上買貴了,如果已經發貨,他只能自己補差價。

依靠粉絲下單之外,小紅書博主理論上也可以像抖音的同行一樣購買公域流量、放大交易額,但前提是日活使用者本身就更少的小紅書開放更多流量,而過去兩年,小紅書電商內容在推薦頁所佔比例沒有顯著變化。小紅書博主個性鮮明的特點還對推薦演算法提出更高要求——小眾審美、長尾選品意味著系統召來興趣極致匹配的使用者才能達成交易。

結果就是小紅書要在更小的流量池中,更精準地為商家、博主鎖定觀眾。廣告帶來的銷售額和廣告費相除得到的投入產出比可用來衡量平臺演算法效果。上述服飾商家告訴我們,在淘寶買流量,投入產出比一般在 20 左右,小紅書的結果遠低於這個數字。

相比其他電商平臺,小紅書還有更重的歷史包袱。一名小紅書員工告訴我們,已有的電商系統是在做跨境電商時期搭起來的,自營業務去年才告結,正處於向平臺電商技術架構切換的階段。“新老並行時期,其他平臺一個月能完成的事,小紅書投入同樣資源可能得兩個月。”

能不能聚起和對手等量的資源也是個問題。在小紅書,負責物流的技術員工只有 10 人,在抖音則有數百人。人手不足會進一步拖緩電商系統迭代速度。

而大部分帶貨博主等不了。直播帶貨模式下,商家事先和博主談定按件支付的佣金,大、小博主佣金率差距有限,商家收益更受博主銷量影響,因此傾向於和動銷能力強、“能走量” 的大博主合作。如果長期無法變現,中小博主就可能退回靠廣告賺錢的老路。

自從亞馬遜從賣書演變為賣一切、上線 “一鍵下單” 按鈕,承諾 “天天低價” 開始,電商生意的模板一直是給使用者無限選擇和即時滿足,再用低價為增長飛輪加速。可現在小紅書使用者面臨的供給仍以社羣調性為限,多數場景下想要買一款商品,還得先看一篇筆記。電商業務對外宣傳時,低價從來不是重點。

這維護了小紅書 1 億多日活躍使用者的體驗、產品的獨特性,但也許只是難以維持的過渡態——無論是對利潤的追求,還是向 3 億日活增長的目標,都意味著小紅書要用更大眾的方式,做更大規模的生意。

最終,規模和調性之間,只能選一個。

題圖來源:芭比(2023)