十萬億賽道壓不住了

鳳凰科技 2024-12-26 01:32:52 2

國家統計局資料顯示,2023年我國汽車製造業總收入10.1萬億、同比增長11.9%;佔GDP的8.7%,超過房地產成為第一支柱產業。

2024年8月16日,商務部等7部委釋出檔案,大幅提高汽車以舊換新補貼:換購新能源車補貼從1萬元提高到2萬元;換購燃油車補貼從7000元提高到1.5萬元。

2024年1-11月,汽車累計銷量2790萬輛;截至12月13日零時,以舊換新補貼帶動銷量520萬輛(平均每輛補貼不到1萬元);預計2024年總銷量將達3100萬輛,再創新高。

12月11日召開的中央經濟工作會議提出“實施更加積極的財政政策”、“提高財政赤字率”、“確保財政政策持續用力”。會議提出九項重點任務,與汽車行業相關的有:提振消費、擴大內需;加緊全面綠色轉型。

可以確信,2025年汽車以舊換新政策不僅不會退坡,還有可能最佳化(如擴大舊車補貼範圍、進一步加強綠色導向等)。

綜合我國汽車行業歷史資料及其他國家經驗,中國汽車仍有極大增長空間,年銷4000萬輛為期不遠。

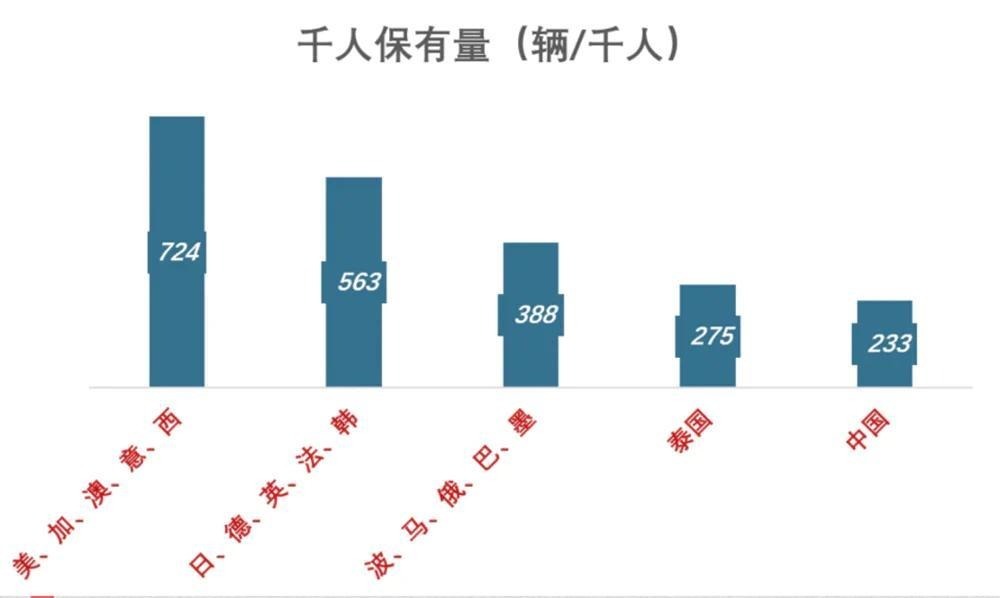

橫看:中國千人保有量在哪檔?

截至2023年末,中國民用汽車保有量為3.29億輛。其中,小型載客汽車2.91億輛。千人汽車保有量233輛/千人、千人小型載客汽車保有量206輛/千人。

將千人保有量比我們多的國家分為三組:

第一組美、加、澳、意、西班牙,均值724輛/千人,三口之家普遍擁有2輛私家車。地廣人稀、經濟發達的美、加、澳位列其中很正常。多山的義大利、西班牙,經濟在歐盟國家中不上不下,汽車保有量高與深厚的汽車文化相關;

第二組日、德、英、法、韓,均值563輛/千人,三口之家至少有1輛私家車。這5個國家人均GDP都比中國高,但沒有一家稱得上地廣人稀。說明只要經濟發達到一定程度,擁有私家車是標配。可以不開或少開,但不能沒有,在相當程度上是剛需;

第三組波、馬、俄、巴、墨,均值388輛,四口之家擁有1.5輛私家車。除波蘭人均GDP超過2萬美元,其他4個國家與中國大致相同;

中國千人汽車保有量沒有進入前三個組別,只能與人均GDP比中國低40%的泰國為伍。

第三組資料(三口之家保有1.2輛,二口之家保有0.8輛)對應以家庭為單位的保有量近似為:每100戶保有100輛。

可以粗略得出這樣的結論:人均GDP超過1萬美元,平均每個家庭有1輛私家車。

截至2023年末,中國城鎮、農村每百戶居民擁有汽車55.9輛、49.7輛(這裡的“汽車”包括貨車),至少有1倍的增長空間。

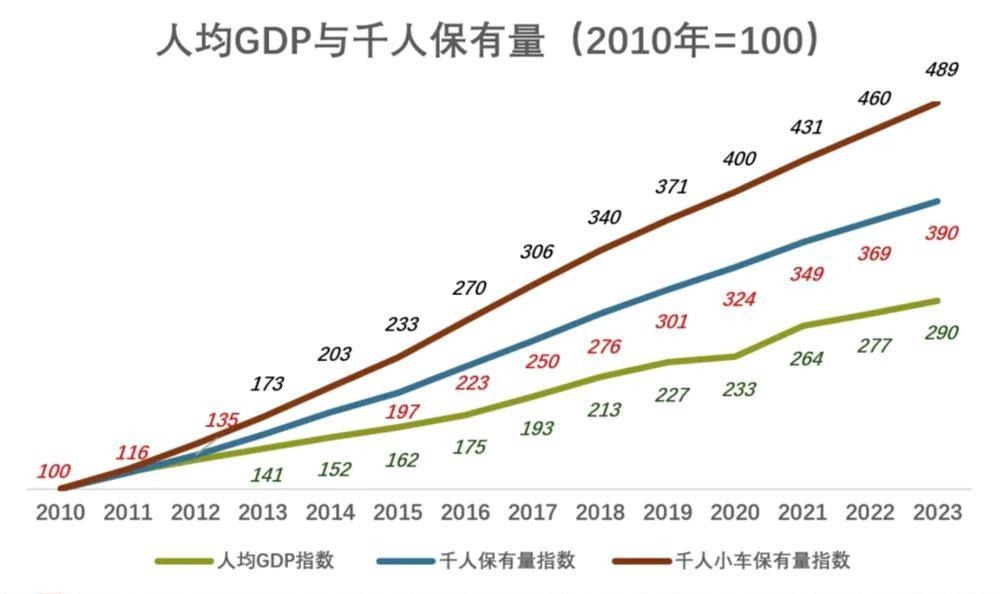

縱看:與人均GDP正相關

民用汽車包含載客和貨車兩大類,載客汽車又分為大型、中型、小型三類。貨車、大/中型載客車主要為商用;而小型載客汽車是私家車的絕對主流。

根據國家統計資料:

2010年人均GDP為3.08萬元,年末民用汽車保有量7800萬輛,千人60輛;其中,小型載客用車(即乘用車)將近6000萬,千人42輛;

到2014年,人均GDP增至4.69萬元,較2010年增長52%;年末民用汽車保有量達1.46億輛;其中小型載客1.17億輛,千人85輛,較2010年翻了1倍;

再到2017年,人均GDP增至6萬元,較2010年增長93%;同期,汽車保有量增長150%、小型載客汽車保有量達到129輛/千人,是2010年的3倍;

2020年末,小型載客汽車保有量達到168輛/千人,是2010年的4倍,遠超人均GDP漲幅(133%);

2023年末,小型載客汽車保有量達2.91億輛,千人206輛,是2010年的489%;

千人保有量與人均GDP的關係可總結為三點:

一是人均保有量與人均GDP正相關;

二是人均保有量增速遠高於人均GDP;

三是小型載客車是推動千人保有量的主要因素,對民用汽車保有量的貢獻率超過95%;

以上資料說明,中國人買私家車的積極性非常高。但與馬來西亞、墨西哥、巴西相比,國民收入增長對汽車保有量的拉動作用還有很大上升空間。

過往13年(2010-2023年),小型載客車千人保有量增幅是人均GDP增幅的2倍。假設未來13年(2024-2036年),人均GDP增速為3%,千人小型載客汽車保有量增速為6%,則2036年可能440輛,超過馬來西亞2023年的水平!

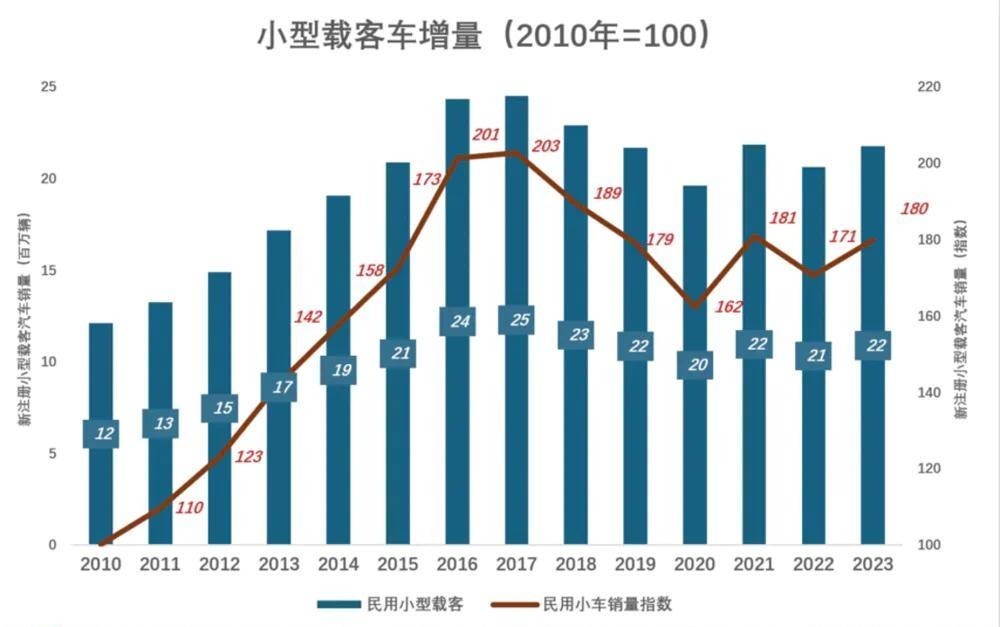

捨不得登出舊車

1)新註冊量高位徘徊

2015年,新註冊民用汽車2332萬輛;其中,小型載客汽車2086萬輛,相當於2010年新註冊量的173%;

2016年,新註冊民用汽車2724萬輛;其中,小型載客汽車2434萬輛,相當於2010年的201%;

2017年,新註冊民用汽車2800萬輛;其中,小型載客汽車2451萬輛,相當於2010年的203%;

2018年起,新註冊量開始下滑;

2020年受疫情影響,跌到低谷——新註冊小型載客汽車1961萬輛,相當於2010年的162%;

2023年,新註冊民用汽車2453萬輛,其中小型載客汽車2173萬輛,相當於2010年的180%;而2023年人均GDP相當於2010年的290%。

千人保有量代表擁有汽車的願意、新車註冊量折射出購車能力。前者跑贏人均GDP、後者落後,可謂“心有餘而力不足”。

2)登出比率偏低

登出量可透過保有量變化及新註冊量推算出來:

2015年末,小型載客汽車保有量為1.36億輛,較2014年末淨增1832萬輛;新註冊量2086萬輛;可推算出2015年登出約254萬輛;相當於10年前(2005年末)保有量的15.7%。

此後,小型載客汽車登出量與10年前保有量的比率一直在下滑。

到2023年末,小型載客汽車保有量為2.91億輛,較2022年末淨增1702萬輛;年內新註冊量為2173萬輛;據此可推算出2023年登出小型載客汽車約470萬輛;相當於10年前(2013年末)保有量的4.7%。

與2005年相比,2013年私家車質量有很大改善,但“延壽”效果不至如此誇張。

2024年,預計登出600萬輛小型載客汽車,約為2023年末保有量的2%,這個比例明顯偏低。

老舊汽車談不上燃油經濟性、駕乘體檢,而且故障率高、修車貴。再好的車也扛不了50年,未來幾年將迎來舊車登出高峰。

資料說明,私家車被賣N多手、仍在服役的現象很普遍。這從另一個角度說明,私家車仍是剛需。

新車銷量或迎來“井噴”

2024年,私家車15年強制報廢規定被取消。但對排放、安全方面的檢驗標準更為嚴苛。

2013年,新註冊小型載客汽車1717萬輛,年末保有量9951萬輛。根據新政,車齡超過10年,每6個月要進行一次“年檢”。

如果2013年末保有的1億輛私家車都是賓士、寶馬一類的豪車,且里程少、10年如1日按期在4S店保養,或許能透過順利年檢。

實際情況下,車齡超過10年的老舊車燃油車透過年檢的難度越來越大。

另一方面,隨著技術成熟和規模效應,新能源車售價越來越低,技術指標、駕乘體驗對燃油車呈碾壓之勢。例如:

某款報價6.98萬元的純電動車,最高可領2萬元補貼,實付不到5萬元;首付五成、即可享受3年0息。#花2、3萬就可把車開回家#

對即將告別燃油車的車主,更具吸引力的是恐怕是插電混動款,駕乘體驗無縫“接駁”、沒有里程焦慮。例如:

報價7.98萬元的插電混動車,長度接近4.8米(屬於B級車)、0-100加速8秒左右、百公里油耗不到5升、滿油滿電續航達1200公里!

在體驗、體面、經濟性等方方面面,破舊燃油車與新能源車沒有可比性。與其發愁老破車怎樣透過6個月一次的年檢,不如花3、4萬換輛全新的。

2013年以來,累計登出小型載客汽車2600萬輛。假設全部出自2013年末保有的1億輛,則2025年車齡超過10年的老舊燃油車將達7400萬輛!

如果每年登出1000萬輛,中國汽車銷量將輕鬆突破4000萬輛。

對房地產業的高質量替代

目前對“汽車業替代房地產業”這個命題,贊同者少、質疑者多。

中國城鎮化率已達66%,房地產再難有昔日的輝煌;土地財政、炒房、囤地……所有這些”玩法“都不可持續。

汽車工業具有良好的持續性。以美國為例,1980年汽車1300萬輛,2000年1730萬輛,2024年預計1700萬輛。在千人保有量穩定在800以上後,新車銷量長期保持在1600萬輛-1700萬輛。

按照中國的體量,當經濟發展到一定水平,年銷量可以長期穩定在5000萬輛(甚至更高),總產值與巔峰時期的房地產不相上下。

更重要的是,汽車行業產生的GDP“品質更高”。

筆者曾經總結過汽車產業的特點:

1)汽車由上萬個不可拆解的獨立零部件組成,產業鏈非常長;

2)車用零件的質量標準高於絕大多數行業。要達到“車規級標準”,必須經過一系列嚴格測試和認證。

涉及發動機(約1000個零件)、變速器(約800個零件)、懸掛/制動系統 (約700個零件)的零部件對材質、工藝、加工精度的要求非常高;

電氣系統(約1000個零件)、安全系統(200個零件)、車身框架(700個零件)的質量標準也遠高於普通工業品。

3)規模龐大,能有效帶動上游產業升級

以發動機為例:每年生產3000萬臺,意味著要製造300億個高精度零件(假如精度是百分之一毫米),為製造這300億零件需要動用30萬臺高精度裝置(精度至少千分之一毫米)。這30萬臺高精度裝置又要求更高階的裝置來生產。而且,由於數量龐大,上述所有產品/裝置的生產必然高度標準化、自動化。整個國家的工業製造水平,因此水漲船高。

所有成功實現工業化的國家都離不開汽車工業的騰飛。

以美國為例:

1913年亨利·福特引入的流水線生產模式,把汽車售價從3000多美元一路打到300美元以下。使汽車成為人人負擔得起的大眾交通工具。#真正的卷王#

通用、克萊斯勒等公司不甘示弱,不斷拿出新技術與福特競爭。

美國汽車工業的發展不僅改變了人們的出行方式,還推動了整個工業體系的完善和發展。

二次大戰成為檢驗美國工業生產能力的“試金石”,汽車公司表現尤為搶眼:

福特每小時下線一架B-24重型轟炸機(共生產8600架);

通用汽車公司共製造了85.4 萬輛軍用卡車、3.8 萬輛裝甲車和1.3 萬架各類作戰飛機;

克萊斯勒的坦克產量可匹敵整個德國;

如果美國沒有強大的汽車工業,難道用磚頭瓦塊戰勝法西斯?

近幾十年來,美國資本鄙視“輪子上的生意”,極力迴避重資產、高資本支出類商業模式,這是造成當前的困境根源。

中國汽車千人保有量處於低水平,“人民日益增長的美好生活需要”就包括經濟實用的私家車。而新註冊滲透率剛剛超過50%,尚有3億輛燃油車等待被替換,中國汽車增長空間無疑屬於新能源車。