被寄刀、被下“降價通牒”,汽車供應商的苦日子才剛剛開始

鳳凰科技 2024-12-03 01:37:32 3

作者 | iya

中國市場上有兩種截然相反的生意人。

一種叫做“店大欺客”。典型代表如張忠謀帶領下的臺積電,把控著全球最高階晶片的代工市場,CoWoS封裝技術說要漲價20%,英偉達、谷歌、微軟也只能笑臉相迎,拒絕不了一點。

甚至黃仁勳作為臺積電甲方,還說了句:“臺積電代工的製造費用太低了”,扭頭就把臺積電3nm製程的產能預訂到了2026年。

一種叫做“客大欺店”。代表之一就是強勢喊話供應商降價10%的比亞迪,一副“你不幹有的是人幹”的姿態,要求供應商被迫捲進車企的競爭遊戲,不服氣就自動出局。

同樣是作為供應商和代工廠的乙方,為什麼地位待遇卻有云泥之別?

因為英偉達蒐羅全球,也找不到產能、效率、工藝水平都能媲美臺積電的下一個代工廠。

但新能源車企往產業鏈裡撈一把,光中國境內的車規級輪胎供應商,就能撈上來54家。

54家備胎競爭上崗,車企就有議價壓價的主導權,才有底氣在終端產品上打價格戰。

今天車企與供應商之間的價格博弈,也意味著新能源汽車行業裡新一輪價格戰已經槍響開打。最先被放在案板上的那條魚,是整條產業鏈裡話語權最低的供應商。

先來看看,主機廠向供應商殺價的方式,堪稱五花八門——

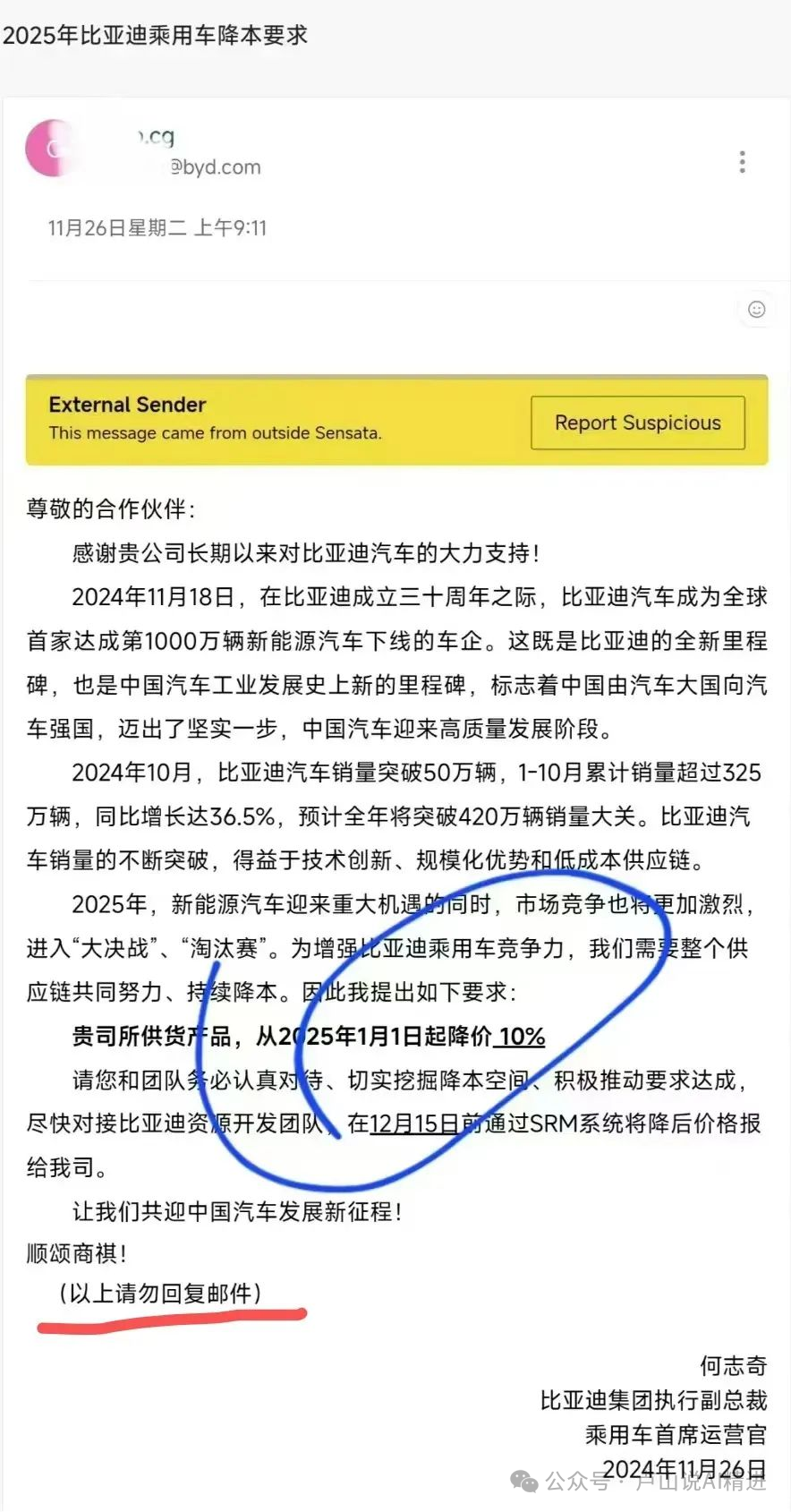

憋了好大一口氣的比亞迪,就差把“不降價就別來沾邊”的意思擺在明面上了。先要吹一下絕無僅有的市場地位,再表露一下“因為有我,你們才有錢賺”的高姿態,話裡話外是“能降的就來報價,不能降的就當作我們從沒合作過”。

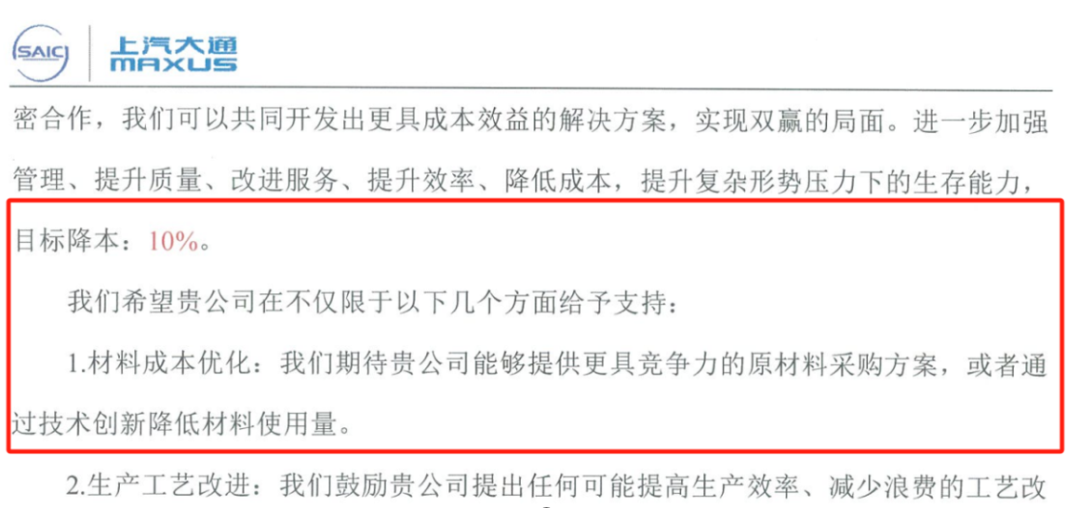

相比起來,上汽大通的降價信函寫的就高明得多。上來先把鍋甩給特斯拉和比亞迪,說因為他們降價,我們要活下去只能跟著降。接著再表示,雖然我也不情願,但我們還是要同舟共濟,才能共克時艱。最後列明,我們可以一起在材料成本、生產工藝幾個方面一起努力,爭取能降個10%。

前後一對比,就算上汽大通的供應商也不樂意,但有說話的藝術,上汽大通再怎麼也能拉一波好感度。

更無厘頭的是吉利,直接給博世中國總裁寄了把刀。原本是說要“快刀斬亂麻”,做事別糾結,結果傳著傳著變成了“寄刀砍價”,是兄弟就來砍一刀。

車企議價的方式多種多樣,不管是明面要求還是背後暗示,強勢命令還是友好協商,降價宗旨都是一樣的。

這其實也是汽車行業的年度慣例。每年年底,車企採購部門或公司會拉著供應商開會,討論下一年度的供貨價格,一般都要比上年降5%左右。

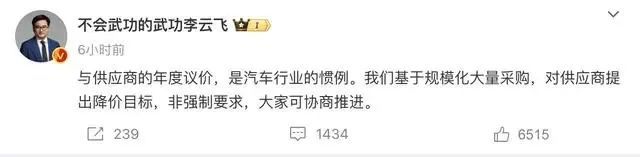

所以,比亞迪公關負責人也有發微博澄清,稱“降本是常規操作,非強制要求”。

但今年降價需求尤其嚴重。蓋世汽車3月份做的“供應鏈降本”調研資料顯示,近3000名行業人士中有74%表示,相比往年,今年超半數企業被要求的降價幅度在5%-10%,有的還被要求一次性降20%以上。

對於主機廠的降價需求,有供應商做出回應:

《中國證券報》報道,供應商向比亞迪發出回信,其中表示:“貴公司關於要求供應商2025年起進一步降本10%的通知我已收到,但我對此表示強烈不滿和嚴正抗議。比亞迪作為行業龍頭,應立足於長期發展的全域性高度,停止以無底線的壓榨模式獲取短期利益,而是應當推動供應鏈良性發展,共建公平、可持續的合作環境。”

發現沒有,主機廠再怎麼趾高氣昂,供應商最嚴厲的回覆也是“強烈不滿”和“嚴正抗議”。

為什麼沒有一家供應商敢說:“我們堅決抵制高幅度降價,拒絕貴公司的降本通知”?

問供應商為什麼拒絕不了主機廠的降本要求,就好像在問“魚離開水為什麼就活不了”,“你離開手機為什麼就思考不了”。

歸根結底,還是依賴性太強了。

這裡的依賴性有兩個層面的意思。

第一,車企給到的訂單量太多,誘惑太大,乙方不到逼不得已的時刻是不會跟甲方拍桌子的。中國作為全球第一大汽車市場,今年上半年國內車企銷量前十榜單裡,銷量排第十的上汽乘用車就賣了33.1萬輛。

也就是說,加上售後備件,光方向盤一個零部件,上汽乘用車就不止訂了33萬個。

何況汽車供應鏈已經很成熟了,車企供應商往往固定幾家,一家主機廠的訂單都能佔到供應商全年銷售額的10%以上。何況你不做,有的是人做。就算今年你拿到了主機廠95%的訂單,但明年原本只分到5%訂單的供應商報出了更低價格,同樣能上位主機廠的首選。

這麼看來,蘋果那套“二供打一供,三供代二供”的供應鏈藝術,中國車企算是學出師了。

所謂"二供打一供,三供代二供",指的是在蘋果在管理供應鏈時,往往會扶持一個主要供應商和幾個次要供應商,在供應商之間形成相互制衡的關係,防止一家獨大,坐地起價。

中國新能源車企對供應商的訂單分配明顯參考了蘋果的供應鏈智慧,而且更變本加厲了。

為什麼這麼說?

因為比起蘋果對手下供應商企業“慈父”般的管理教學,中國車企對待零件供應商的方式就粗糙太多了。

首先,這種家長式或者班主任式的管理方式是有相同之處的。比如說,蘋果會派工程師入駐富士康工廠,車企也會派人去供應商工廠現場稽覈。

據差評X.PIN報道,有一家電池材料供應商曾表示:

“從去年到今年,基本上每週都有不同的客戶來我們工廠現場稽覈。一方面,他們確實有幫助我們最佳化工藝流程,減少不良率;另一方面,他們也在瞭解我們的生產成本到底在哪些地方,以便進行控制。現在,整車廠對我們的所有工藝流程都相當瞭解,我們的成本在客戶那裡是完全透明的。他會直接把你的原料成本、人工工時這些加起來,在這基礎上乘上3-5個點作為你的利潤,並以此來議價。所以價格方面,我們是非常被動的,基本是跟著客戶要求來。”

這麼一來,汽車供應商和富士康一樣,在最大的甲方面前,就像小學生見了班主任。自以為自己在臺下搞小動作沒人知道,其實講臺上看的一清二楚。

而之所以說中國車企的供應鏈管理方式粗糙很多,是因為和蘋果比起來,後者尚且會替富士康買好生產裝置,一鍵開工,而汽車零件供應商還得自己採購原料、模具,在和主機廠結清貨款之前,這些支出都由供應商自己承擔。

但要是供應商和主機廠能一手交錢一手交貨,提前預付成本也沒多大問題。但關鍵就是,主機廠會把和供應商的借款週期拉得比老太太的裹腳布還長。

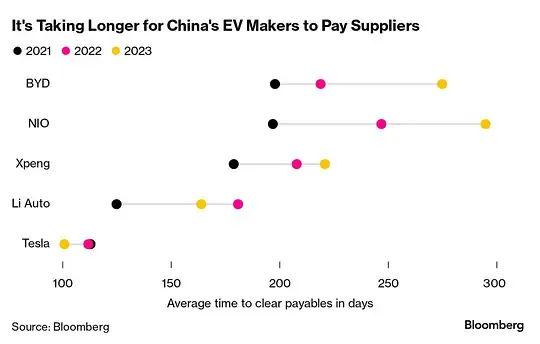

從彭博新聞社給的這張圖來看,包括比亞迪、蔚來和小鵬在內的中國新能源車企,和供應商的結款週期一年比一年長。而且有的主機廠還用銀行承兌匯票來給供應商結款,最後供應商真正拿到貨款的時間很可能已經過去了12個月。

反倒是特斯拉,把借款週期縮短到了90天,還得是外企對供應商更有誠意。

而中國新能源車企的長結款週期反而加深了供應商強依賴主機廠的繫結關系。因為前期成本已經花下去了,上一筆貨款還沒收到,如果這個時候因為主機廠說要降價就不幹了,產線就會被擱置,到頭來主機廠要是再說交付的零件哪哪有問題,直接扣掉部分貨款,對供應商來說,就是賠了夫人又折兵。反倒是接受主機廠的要求,還能勉強保持資金鍊的正常運轉。

畢竟,主機廠可以分期付款給供應商,供應商也能分期付款給供應商的供應商。

所以,對他們來說,哪種語氣的降價通知都是一樣的。反正有條件要上,沒有條件創造條件也要上。

當然,從商業合作的角度上來說,沒有什麼事情是沒有協商餘地的。供應商沒有義正言辭的“拒絕”,也有這方面的考量。

但不顧後果的降本增效,必然會帶來一連串的副作用。

行業內卷的惡果,最終會平等地傳遞給產業鏈上的每一個參與者。

最明顯的就是產業鏈上游,汽車零配件行業的市場出清,資金資源都向頭部整合。主機廠動不動就10%的降本要求,並不是所有供應商都能扛得住。這次比亞迪發函的供應商是全球感測器巨頭,美國森薩塔工業集團,毛利率常年超過30%,比比亞迪還高,他咬咬牙自然會有降本的辦法。

但中國供應商,比如做輪轂輪胎的立中集團,三季度銷售毛利率只有9.74%。給上汽、一汽大眾和長安福特提供內外飾件等配件的華域汽車,毛利率從15.23%降到12.17%,相比之下,他們的抗風險能力和降本空間就小的很多。

一旦新一輪價格戰從供應端開打,眾多沒有談判能力和降價空間的中小供應商就會被迅速淘汰。

另外,供應商一方面要降本,一方面要賺錢,最後結果將不可避免地走向產品“降質”。這一點上,我們不是沒有經驗。

燃油車時代,豐田奉行的“精益管理”制度,就因為供應鏈運轉既要效率,又要降低成本,供應商不得已選擇偷工減料,豐田內部也不得已放行這些沒達到產品標準的配件,最終一紙舉報信,撕碎了日本製造業最後一顆明珠的僅存尊嚴。

這顯然不是中國汽車行業希望看到的結果。但按照當下行業發展趨勢,產業鏈內部的壓價降價未來會更加嚴峻,有可能我們也將走上豐田的造假老路。

最後真正為內卷後果買單的,變成了無辜消費者。

當然,供應商降價,最終呈現出來的是終端產品的降價。反內卷的呼聲還沒停歇,新一輪內卷和價格戰已經箭在弦上。有能力說服供應商配合大幅度降價的車企將擁有更大的價格競爭力,本就銷量靠後的車企未來或將失去立錐之地,行業走向強者恆強的迴圈圈。

粗略計算,中國新能源汽車市場從0到1的發展過程中,已經有超過400家汽車品牌倒在了時代洪流裡。而按照今天的內卷趨勢,還會有一大批車企頂不住壓力,甚至有車企高管預測:"最多隻會有5箇中國品牌在行業整合的過程中存活下來"。

所以,這場從供應商和車企間蔓延出來的風波,表面上是將話語權低的供應商當成了案板魚肉,但實際上,你在街頭上看到的大多數新能源汽車,都有可能成為這場博弈的犧牲品。