比亞迪讓供應商降10%很離譜?這才哪到哪

鳳凰科技 2024-12-01 01:35:09 1

這兩天,比亞迪要供應商降價的事傳得風風火火。

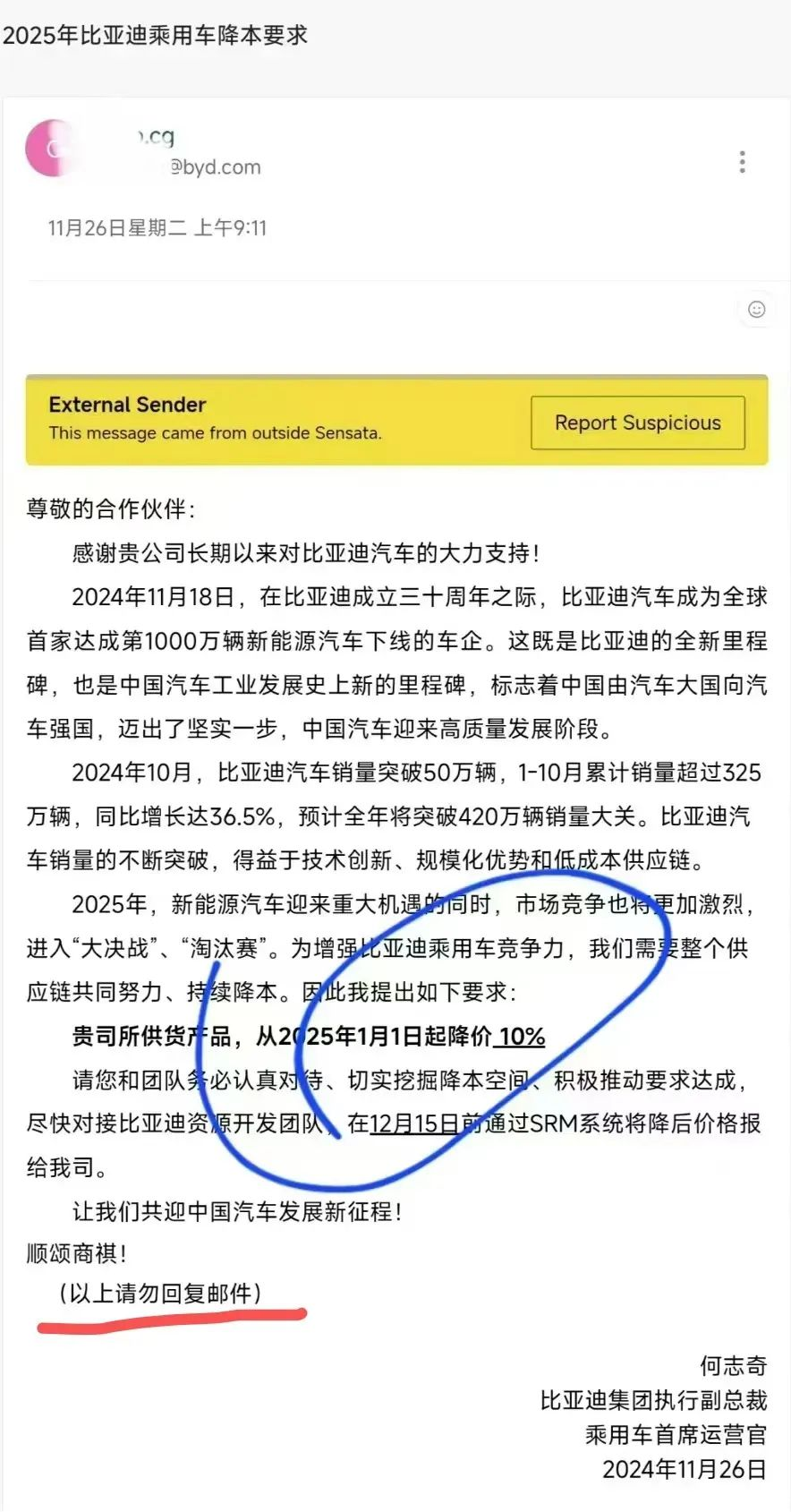

源頭是這麼一張網傳來自比亞迪的郵件截圖。在郵件裡,比亞迪先說了自己成立 30 年的成績,又說了今年的銷量預計要突破 420 萬輛。

之前傳聞它 400 萬輛的目標,看來已不在話下。

但緊接著話鋒一轉,銷量是高了,明年競爭也更激烈了。所以為了增加競爭力,我提出這個要求:

2025 年降價 10% 。

2025 年降價 10% 。

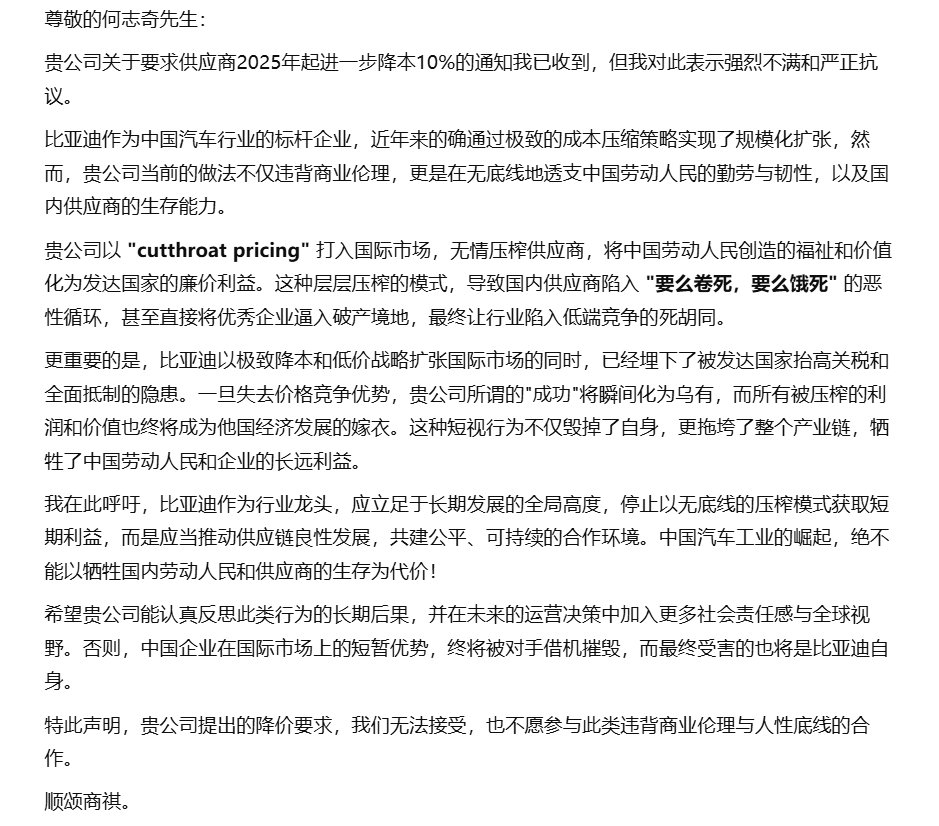

很快,一封疑似供應商的回覆郵件截圖也傳出來了,洋洋灑灑幾大段就一個意思:

無法接受。

無法接受。

鑑於這個回覆的真實性有待考證,大夥兒看個樂就好。

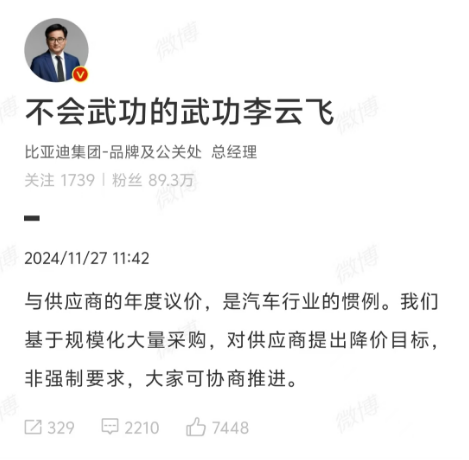

然後沒多久,比亞迪高管出來回應了,年度議價是慣例,並非強制,大家可以協商推進。

這話基本上是預設了比亞迪有要求降價,而且言外之意是說,這可不是我比亞迪一家這麼做,大家都這麼幹的。

果然,幾乎是同一天,上汽大通要求供應商降價 10% 的訊息也傳了出來。

本著看熱鬧不嫌事大的精神,脖子哥找了一圈業內人士聊聊年度降價這事,聊完發現,年降確實是幾乎所有車企都會提的要求,而在價格戰這兩年,降價也有越來越苛刻的趨勢。

我先給大夥兒掰扯掰扯,為啥汽車行業會有年降這個慣例。

一個零件在量產之後的單價下降,大概可以分為三個方面。

第一個是技術降本。

比如說我這個零件有一部分材料原來必須進口,現在找到了更便宜的國產化替代。類似的更換材料、最佳化設計、取消部分零件等方案,讓零件本身發生了變化,都算在內。業內稱之為 VAVE 。

第二,是模具工裝等費用的攤銷。

這些東西都是專件專用,所以是單拎出來的一筆費用。以模具費為例,車企的通用做法是把這筆錢分攤到零件單價裡。

打比方這個模具是 100 萬元,按照 10 萬輛分攤,就是在零件單價裡包含了 10 元的模具攤銷。如果今年已經生產了 10 萬輛車,那這 10 元的模具攤銷費來年就要刨除。

關於這倆,我們之前寫過一篇降本文章,裡頭有詳細說明,沒看過的差友可以再翻翻。( 傳送門 )

那第三個就是年降。

很多車企會在零件招標定點的時候,就會約定年降比例。當然一般都有年限, 3 年比較常見,畢竟車子到那會兒就該改款了。

針對不同供應商、不同零件,這個比例會有一定差異。

有的是每年 3% ,有的是每年 5% ,還有一位供應商說他們是 3%-5%-7% 這樣的遞增。但也有車企人士表示,像博世、大陸這種體量的供應商,年降一般很小或者沒有, “ 他們不給你漲價就不錯了 ” 。

每年降價的根本邏輯來自於製造業的規律——產量越大,時間越長,生產效率越高,製造成本就越低。

比如說前期投資,汽車行業是重資產行業,場地、機床、生產線等等,動輒都是千萬級別。但賣得越多,這一部分成本就會攤得越薄。

還有工藝的持續改善。剛量產的時候,人員、裝置都需要磨合。等這個零件做得多了,裝置穩定,工人更熟練,良率和生產節拍都會逐漸走高。

以及隨著產量的增加,供應商對他上游的供應鏈,也更好談價格。

從這裡咱們也能發現,相比前面兩種看得見摸得著的降價,年降本身到底是因什麼而降,其實比較模糊。

對於供應商而言,成本的下降能否跟得上年降,得看具體情況。

但放到現在這個背景下,年降有了一種硬降的味道。因為很多零件的技術降本空間,早就被掏乾淨了。

一位做控制器的供應商告訴我們,他們在兩年前就完成了進口原材料的國產化替代,現在根本挖不出新的降本方案。

並且因為價格戰的開打,車企降本壓力越來越大,供應商被要求的年降指標也越來越高。

一位車身結構材料的供應商告訴我,以往他們年降在 8 個點左右,但去年主機廠猛然開口要求降 15 個點。

還有供應商老哥說,他們去年做的一個專案,零件價格在 11 月底才談攏,但到了 12 月份,主機廠就要求年降十幾個點。

“ 我剛量產落地就這麼搞,專案都沒法做了,等於我還沒有賺到錢,就要開始虧了。 ”

不僅指標在增加,主機廠給供應商的迴旋餘地也越來越小。

幾位供應商都向我們透露,車企定的年降指標是一個力爭值,實際上雙方要反覆協商,一般來說最後達成的都會低於這個值。

但是現在這個最後談攏的價格,和一開始要求的指標越來越近。

有供應商現身說法: “ 以前對方要降 10 個點,實際操作的時候,我可以透過一些商務手段或者利益交換,談到 5 個點。但最近兩年這個底線已經漲到 8 個點,而且態度非常強硬,沒得商量。 ”

為了達到降價目的,主機廠會從多個維度向供應商施壓。

某些零件主機廠可能會讓多家供應商同時供應,但這幾家供貨比例會有差別。比如三家參與,並分別佔比 80% 、 10% 、 10% 。

如果不配合降價,主機廠來年就降低你的供貨比例,當然,他對其他兩家肯定也是這麼要求的。

這麼做的結果,就是車企開了一盤自己無需參與的三國殺,他看著三家供應商殺完,最後進場收穫戰果。

除此之外,主機廠還可以在其他新專案招標上卡你一腳,不讓你入圍, “ 他( 指車企 )想搞你太容易了 ” 。

前面都是常規操作了,我還聽到一個更騷的。

有家供應商曾經被主機廠以 “ 下雨天貨物有水、週轉箱上有蜘蛛網,不符合清潔標準 ” 為由,拒絕零件入庫,要求立馬處理。

這時候供應商必須火速派人到現場,不然因為你家零件缺件導致產線停工的話, 1 分鐘罰 5 千。

但最抽象的來了。當他們的人趕到工廠門口後,門衛卻不放他們進廠。

除了這些,有的主機廠還會透過拖欠貨款的方式來逼你。

一位供應商的銷售人員告訴我,如果年降沒有談妥,主機廠會以價格沒有敲定為由,暫停支付貨款。

比方說,如果這次的年降要到 2025 年 5 月才談攏的話,那就意味著 1-5 月,供應商都是要自掏腰包供貨,這就意味著他們的資金鍊有斷裂的風險。

而當談價到了最後的最後,如果還是有供應商實在談不下來,主機廠可能就直接把這位踢出局,換其他供應商來頂替, “ 你不幹有的是人幹 ” 。

在我接觸的這麼多供應商裡,還沒有人能完全拒絕主機廠要求,至少都要意思意思,這個遊戲才玩得下去。

看起來年降已經把供應商整得已經很慘了吧?但這只是一小部分問題。

很多供應商跟我說,他們最難受的還不是年降,而是主機廠的付款週期實在太長了。

生意場有句話叫做 “ 現金為王 ” ,任何一家公司都要保證自己的現金流。

幾乎所有主機廠要求供應商,都是先交貨,再付款。說白了,就是買東西賒賬,這樣車企的資金壓力會小不少。

主機廠付款週期的長短,直接決定了供應商的現金流水平。

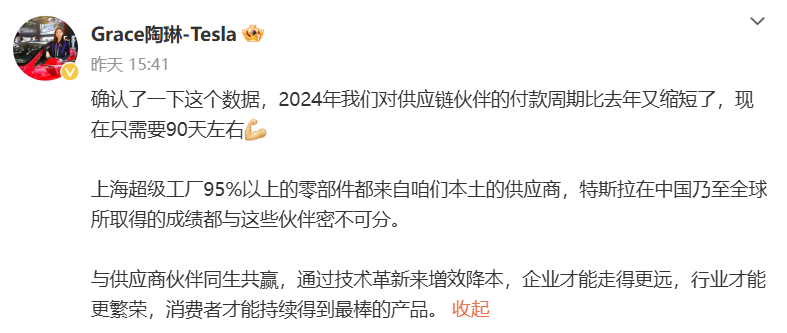

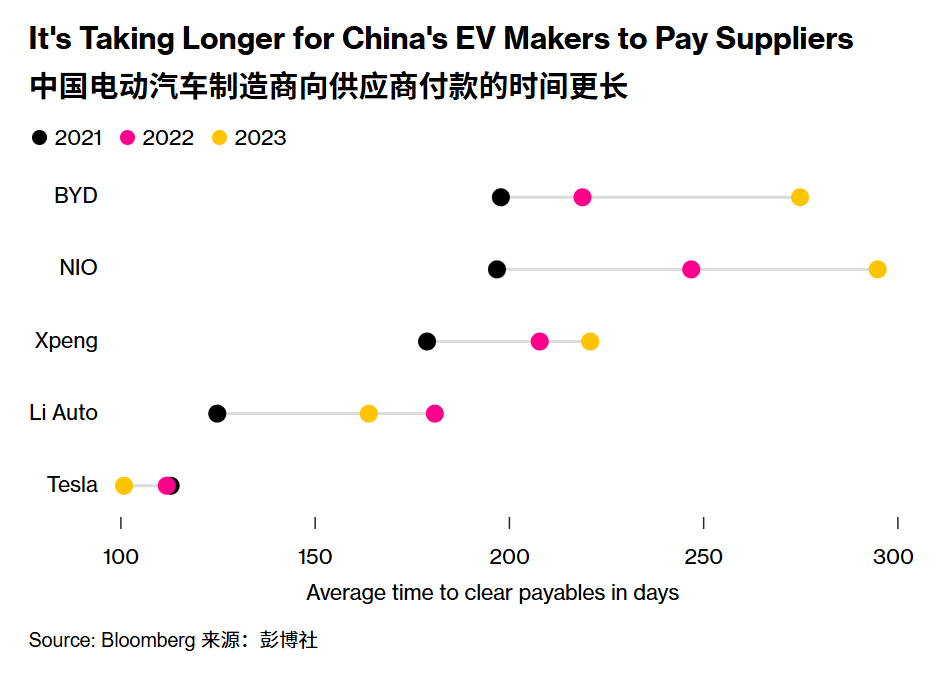

正好昨天,特斯拉副總裁陶琳發了個微博,說特斯拉把付款週期壓縮到 90 天左右。

她引用了一個彭博社的資料,表中顯示中國電車企業付款週期明顯多於特斯拉,其中蔚來的達到了 295 天。

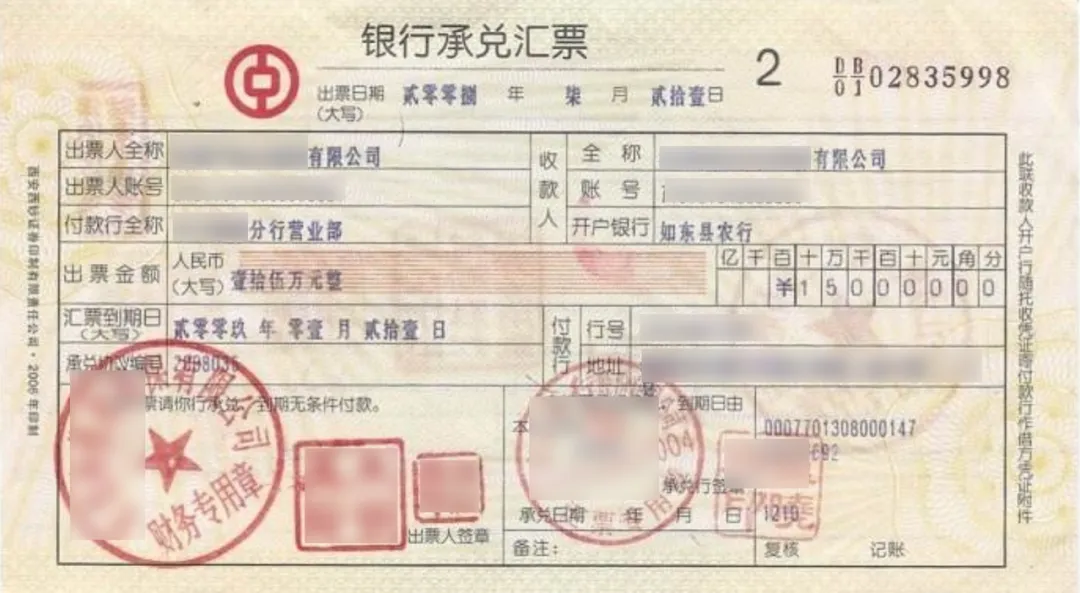

而一位供應商告訴我,有主機廠給他們的賬期是 6+X —— 6 個月起, X 是個未知數。

最開始 6 個月還能要回鈔票,但後來主機廠把現金換成了銀行承兌。這相當於給你一張 “ 支票 ” ,但你得過段時間才能從銀行把錢取出來,而且還會有幾個點的手續費。

再後來銀行承兌變成了商業承兌——提現更麻煩,手續費更高。

而最新的玩法是,有主機廠發行了自己的金融債券,拿這個給供應商支付貨款。

這是一種只能在這家主機廠體系內使用的東西,只有當你的合作方也和該主機廠有生意往來時,你才可以拿這東西去支付。它是提不出人民幣的,可以稱之為 “ 一種專用的虛擬貨幣 ” 。

一個供應商老哥說,這玩意兒他們財務拒收過好多次,今年實在頂不住才收了,估計到現在還沒花出去。

錢給的慢就算了,關鍵很多供應商最後錢都要不回來,只能拿車抵賬,而且對方給的通常是賣不動的車子。

有供應商告訴我,他們之前收了幾臺折扣後按 10 萬塊抵過來的車,自己消化不了就找汽貿公司詢價出掉,結果那邊說這車收不了,因為他們的提貨價才 9 萬。

脖子哥聽說的,還有車企拿房產抵賬的,甚至還有主機廠把車子賣給了果汁廠,然後用果汁抵賬。最後果汁到了員工這,哥們收到 5 箱,發現都是超市裡看不到的那種,一口沒喝全扔了。

看到這裡,這兩年汽車價格戰打得有多刺激,大夥兒也感受到了。車子越來越便宜的背後,是供應商的壓力越來越大,犧牲的利潤越來越多。

不止一位供應商告訴我,車企在終端市場降了 5 千、 1 萬的,這筆錢他一定會從供應商身上摳出來。

有一位供應商的例子比較有代表性,他們做的零件原本在圈子裡屬於利潤率還可以的,之前的年降就有過 10 個點。他們公司在 2022 年以前都是掙錢的,到了 23 年勉勉強強收支平衡,可到了今年,目標就是少虧一點。

從消費者角度出發,我們買到實惠的車子,這再好不過。但如果站在產業角度,供應商長期被過度壓榨,對這條產業鏈是利是弊就不好說了。

還記得我剛接觸汽車行業時,一位前輩就跟我說,汽車產業的根基,不是那幾個整車製造廠,而是背後龐大的供應商。

德國、日本這兩個國家,之所以是今天的汽車強國,不光是他們有響噹噹的汽車品牌,更是因為他們在幾十上百年的發展中,誕生了一群強大的供應商。

德國的博世、大陸、採埃孚,日本的電裝、愛信、住友電工,等等等等。

這些公司當年跟著大眾、豐田們後頭混,有我一口肉就有你一口湯,大家一起成長,才成為了今天的巨型供應商。

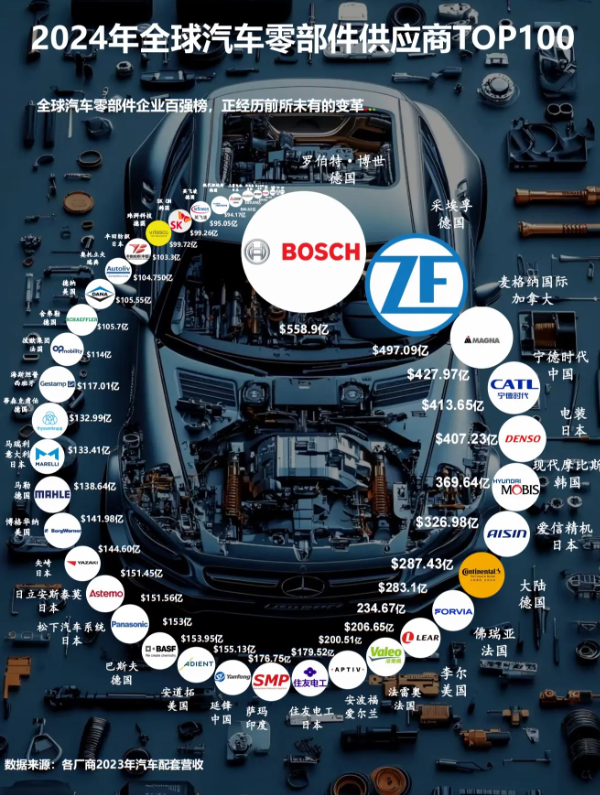

而根據《 Automotive News 》釋出的 2024 年全球汽車零部件供應商排行榜,前 100 名裡有 15 家中國企業,前 50 名裡僅有 5 家。

顯然,我們的供應商還不夠強大,還需要時間來成長。而一個合理的利潤,才能讓供應商持續發展。

如果車企每年都要供應商硬著頭皮降價,這樣的生意會做多久?又有多少供應商能堅持下去?

這些問題,可能要等這場淘汰賽徹底結束,才會有答案吧。