2025,車圈新的及格線是一年賣40萬輛?

鳳凰科技 2025-01-03 01:33:50 2

如果要給2024年的新能源市場做一個總結,那避不開3個關鍵詞,爆發式增長、血腥淘汰賽、“自殺式”價格戰。

理想、零跑的成功,小鵬逆風翻盤,比亞迪繼續斷崖式領先,都證明了同樣一個市場法則,在眼下這個時代,便宜、大碗就是賣車密碼。如果能在這個基礎上再提供高階智駕,雪片一樣的訂單會自然湧來。

華為、小米則向市場驗證了另一套成功法則,自帶龐大的手機使用者,加上強大的技術實力,國產新能源車能精準打到BBA等傳統豪車的痛處。外資車企如大眾、Stellantis集團、奧迪紛紛向現實低頭,透過投資入股、採購技術等合作方式,承認了中國車企在新能源領域的主導地位。

新勢力造車的十年,堪稱一場殘酷的生存競賽,而已經到來的2025年,遊戲難度只會更高。

新勢力榜單變數最大

2024年收官,回望這一年,車圈依舊充滿了硝煙,各家車企火力全開、拼搶市場。 分數線也水漲船高,即便月交付量達到2萬輛,也很難擠進第一梯隊了。

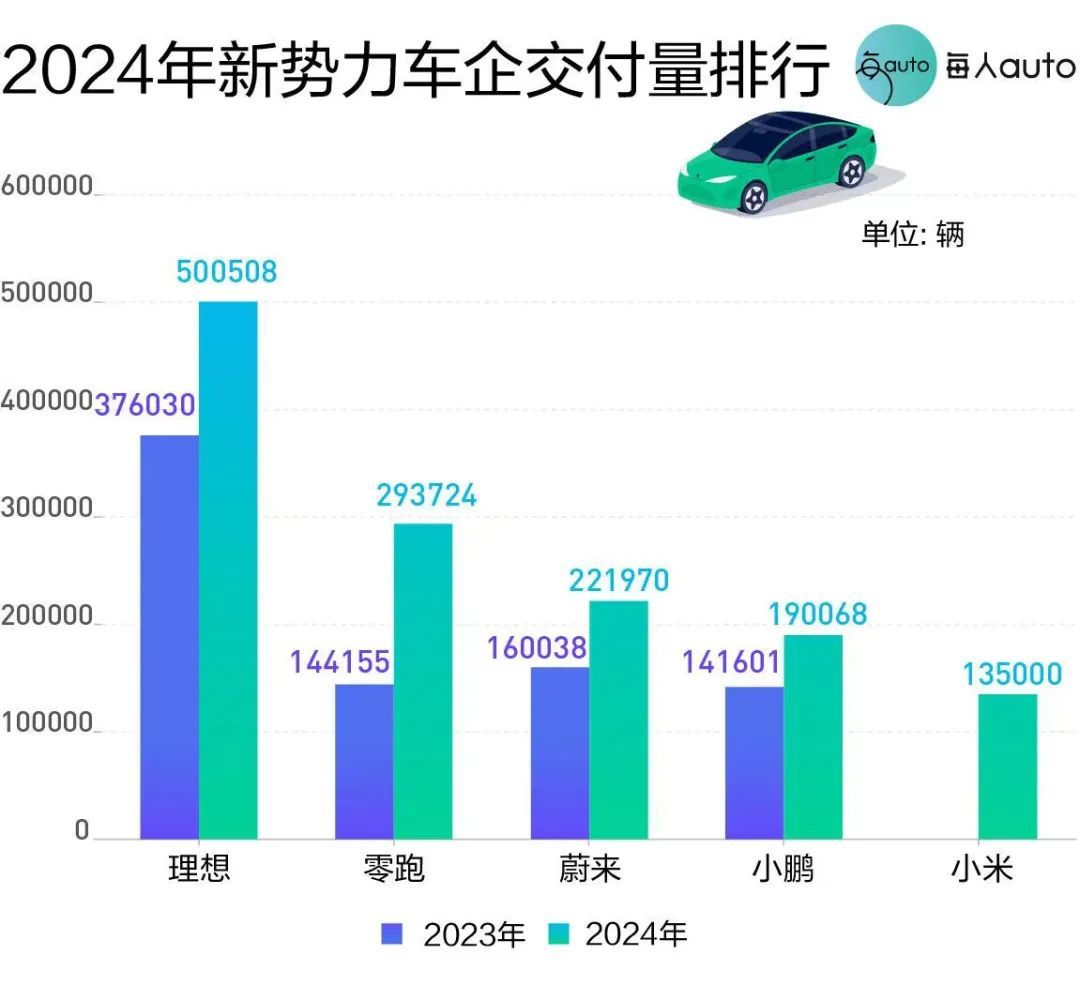

▲ 2024年新勢力車企交付量排行。圖 / 每人Auto

跨年的鐘聲還未響起,理想提前交卷了。

12月31日晚間,理想宣佈全年累計交付量達到50萬輛,順利完成全年銷量目標,月均交付量超過了4萬輛。過去一年,理想的路走得並不算順利,旗艦純電MEGA開局不利,連帶著整個純電業務被迫延後。理想迅速調整思路,推出理想L6,售價下探到25萬元以內,才扭轉了頹勢。憑藉著L系列持續發力,再加上價格政策跟進,理想在下半年迅速回血,重回月交付5萬輛的關口。

▲ 理想L9與理想MEGA。圖 / 理想汽車官方

這邊理想穩坐新勢力榜一,另一邊零跑借鑑理想的產品思路,憑藉“便宜、大碗”的策略,成功在2024年殺出重圍。12月,零跑交付量42517輛,同比大漲128%,全年累計交付近30萬輛,相比2023年翻了一倍。

就在一年前,零跑還不算出眾,平均月交付量1.2萬輛左右,還不及理想的一半。2024年,隨著對標理想L7的零跑C10和對標理想L8的零跑C16推出,零跑從6月份開始月交付量成功突破2萬輛大關。憑藉極高價效比,零跑在競爭最激烈的15萬至20萬元價格帶已經站穩了腳跟。目前,毛利率轉正、銷量節節攀升,都讓零跑有了進入決賽圈的底氣。按照零跑汽車創始人朱江明的規劃,2025年零跑將實現50萬輛銷量,在2024年的基礎上翻一番,毛利率水平也將穩步回升至10%,並最終達到15%。

理想與零跑的風頭,還不是最盛。今年最大的變化,是榜單上又多了一位實力玩家小米汽車。僅靠一款車型小米SU7,小米全年交付量超過了13.5萬輛。小米SU7自3月正式上市,短短9個月時間,交付量便突破了10萬臺。

雖然在新勢力排行榜中位於末尾,但大家心裡都清楚,掣肘小米的並不是訂單,而是產能。

小米官方小程式顯示,目前下定,最快也要17周也就是4個多月才能提車。有網友調侃,雷軍造車,越欠越多。火爆的訂單給了小米足夠的信心,2025年,雷軍為小米汽車定下了30萬輛的交付目標。

只憑SU7一款車已經殺到了新能源榜單前十,小米又在12月提前劇透了第二款車——SUV YU7。這款神似法拉利的新車,才一亮相就被賦予拿下Model Y的重任,熱度絲毫不輸SU7。

小米已經穩坐牌桌,2025年兩款車型同時在售,交付的壓力依然是最大的。

▲ 小米SU7與小米YU7。圖 / 小米汽車官方

站在年尾看新勢力這一年,充滿了變數。曾經被外界唏噓,已經分道揚鑣的蔚小理,也漸漸有了重聚的勢頭。

進入2024下半年,小鵬接連發布了兩款爆款車型MONA M03和P7+,月交付量站上了3萬輛高峰。到了12月份,小鵬再衝一把,月交付量達到36695臺,全年累計交付超19萬輛。

這一切要歸功於小鵬的自我調整,對內整頓了供應鏈體系,對外小鵬找到了產品思路,與零跑的策略相似,同樣是提供極致價效比產品,且將高階智駕下放到更便宜的產品譜系。

隨著樂道產能跟上,蔚來也逐漸有了追上來的趨勢。12月,蔚來加樂道雙品牌交付量第一次超過了3萬輛,創單月交付新高。從全年來看,蔚來累計交付221970輛,相比2023年的16萬輛增長了38.7%。

相比其他新勢力,蔚來為自己選了一條最難的路——高階純電。不過,2025年樂道將推出兩款對標理想L7/8的新車,疊加換電優勢,或許還能再追回一些差距。

“位元”之爭毫無懸念

看點在2025年

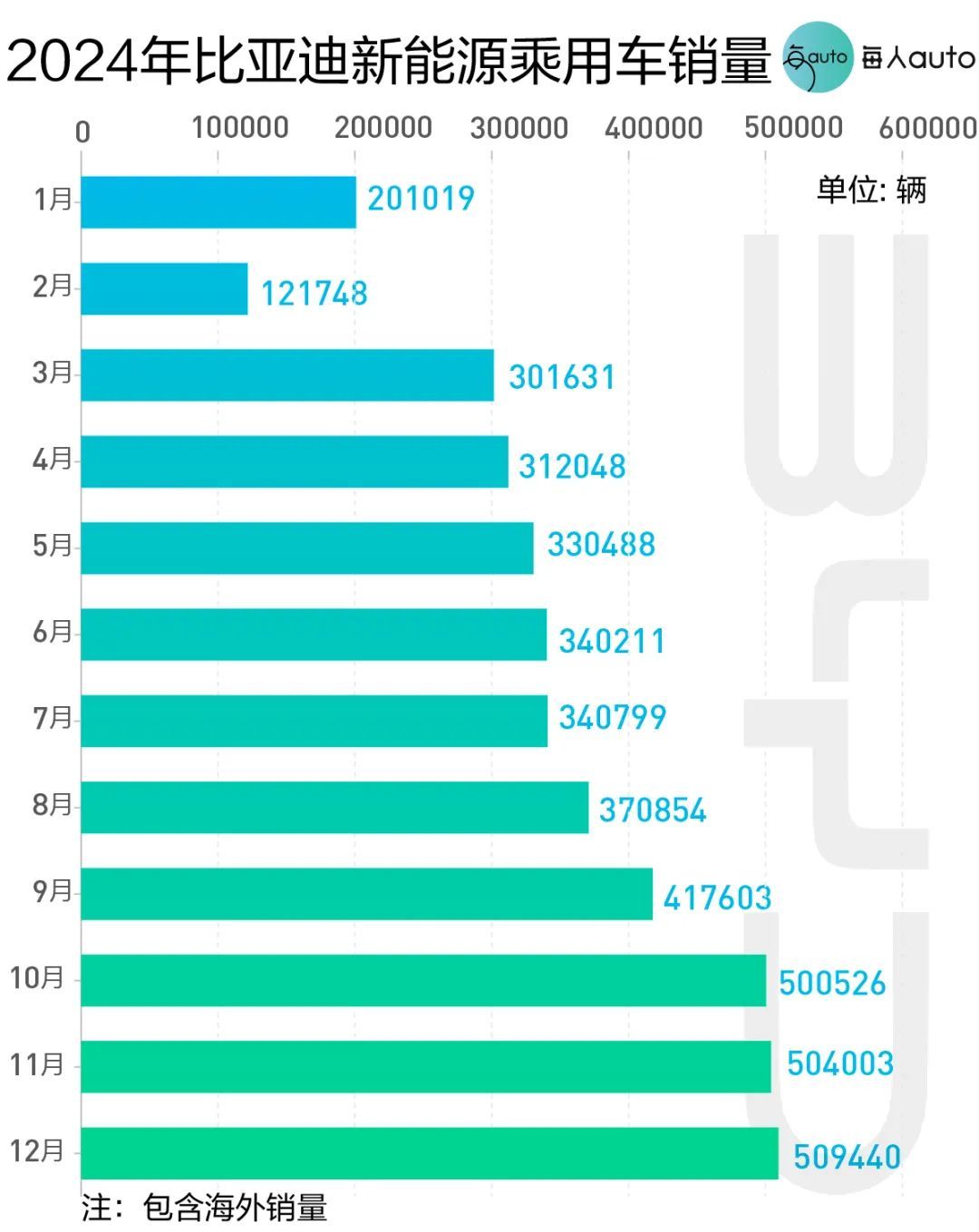

▲ 2024年比亞迪新能源乘用車銷量。圖 / 每人Auto

如果把榜單範圍再擴大一些,從整體新能源市場來看,冠軍並沒有懸念。榜一大哥比亞迪依舊是斷崖式領先。官方資料顯示,2024年比亞迪全年銷量為427.2萬輛,其中,乘用車銷量超425萬輛。這個數字,有機會讓比亞迪衝擊全球第七大車企的位置,超越本田、福特,後兩者2023年全球銷量均在400萬輛以下。

王朝和海洋家族依然是比亞迪的基本盤,比亞迪的思路很簡單,車海戰術+極致價效比,依靠DM-i混動技術和垂直整合能力,把用車成本和整車售價打到最低。2024年,比亞迪打出了“電比油低”的口號,秦PLUS和驅逐艦05榮耀版上市,比亞迪將電動車的起售價降至“7字頭”,最大限度搶佔15萬元以下市場。而這個價位區間的市場容量,幾乎佔據了汽車圈的半壁江山。

當新勢力還在為月交付突破2萬、3萬輛歡呼時,比亞迪的可怕之處在於,它正在以月銷量增長10萬輛的速度持續膨脹。2024年9月,比亞迪率先成為全球月銷量突破40萬輛的新能源車企,緊接著,月銷紀錄再次被比亞迪自己打破,10月、11月比亞迪又突破了50萬輛。

▲ 比亞迪第1000萬輛新能源汽車下線。圖 / 比亞迪官方

比亞迪在一騎絕塵同時,與特斯拉也明顯拉開了差距。

截至發稿,特斯拉尚未公佈2024全年銷量,但根據1-11月的銷量成績來看,特斯拉累計交付量約為157萬輛,遠落後於比亞迪(同期銷量374萬輛)。

儘管如此,不得不說特斯拉實在太能打,其他車企恨不得一款車一年更新三代,但特斯拉的主力車型依舊是老牌選手Model 3和Model Y。在沒有新車推出的前提下,特斯拉只是對Model 3、Model Y進行了小改款。靠著這兩款車型,疊加3年0息的金融方案,以及降價措施,特斯拉仍然有望在2024年達到170萬輛的年銷量。

如果說2024年新能源車王之爭並無看點,那麼2025年還是值得期待的。

首先,傳聞許久的改款Model Y終於要來了。近期,疑似全新Model Y的影片在網路上瘋傳,影片顯示,新車前臉相比老款有些調整,車尾採用了貫穿式尾燈設計,整體造型更加簡約,車身尺寸也可能有更新。同時,特斯拉更便宜的車型也將於2025年面世,售價可能低於15萬元。2024年第三季度財報會上馬斯克表示,全新的廉價車型同樣會具備智駕功能。

在北美市場賣爆的Cybertruck也有望進入中國市場。工信部資訊顯示,2024年12月11日,特斯拉Cybertruck完成工信部汽車能源消耗量測算申報,不過很快上述申報就在當天被作廢。但這依然被業內解讀為一個積極訊號。每人Auto發現,目前,特斯拉中國官網已經將Cybertruck放入了車輛列表,有3個版本,野獸版、全輪驅動版和後輪驅動版。

▲ 特斯拉Cybertruck。圖 / 特斯拉官網

在幾款新車的加持下,馬斯克樂觀預計,2025年特斯拉的交付量將增長20%-30%。除了新車,特斯拉還有一張王牌也將出手,FSD有望在新的一年進入中國市場。業內智駕領域,眾玩家早已對傳聞中的天花板即將抵達賽場,而戒備已久。

進入2025年,比亞迪的策略也會發生很大轉變。在內部,比亞迪將智駕的戰略地位提升到新的高度,一方面,整個集團都在All in智慧駕駛技術,大約4000個工程師組成的智駕團隊,正在突圍智駕。據瞭解,比亞迪在智駕領域的兩大核心部門天璇開發部與天狼研發部已經完成整合,整合後,初步的自研智駕落地時間在2025年年中,包括高速智慧領航和城區智慧領航功能。另外,比亞迪在機器人領域也有所佈局,每人Auto曾獨家報道,比亞迪第十五事業部成立了一個專門的團隊研發具身智慧,初步落地場景是在工廠車間。

比亞迪董事長王傳福曾表示,新能源汽車行業已進入慘烈的淘汰賽階段,電動化上半場已經駛入快車道,智慧化的下半場正在換擋提速,智電融合的整車智慧才是未來的發展方向。而小鵬致力於全系產品標配高階智駕,眼下小鵬已經把價格下探至12萬元,如果將來高階智駕進一步下放,比亞迪的壓力就來了。

搭上華為好賣車

2024年之前,人人都質疑賽力斯丟了靈魂;到了2024年,人人都想做賽力斯。

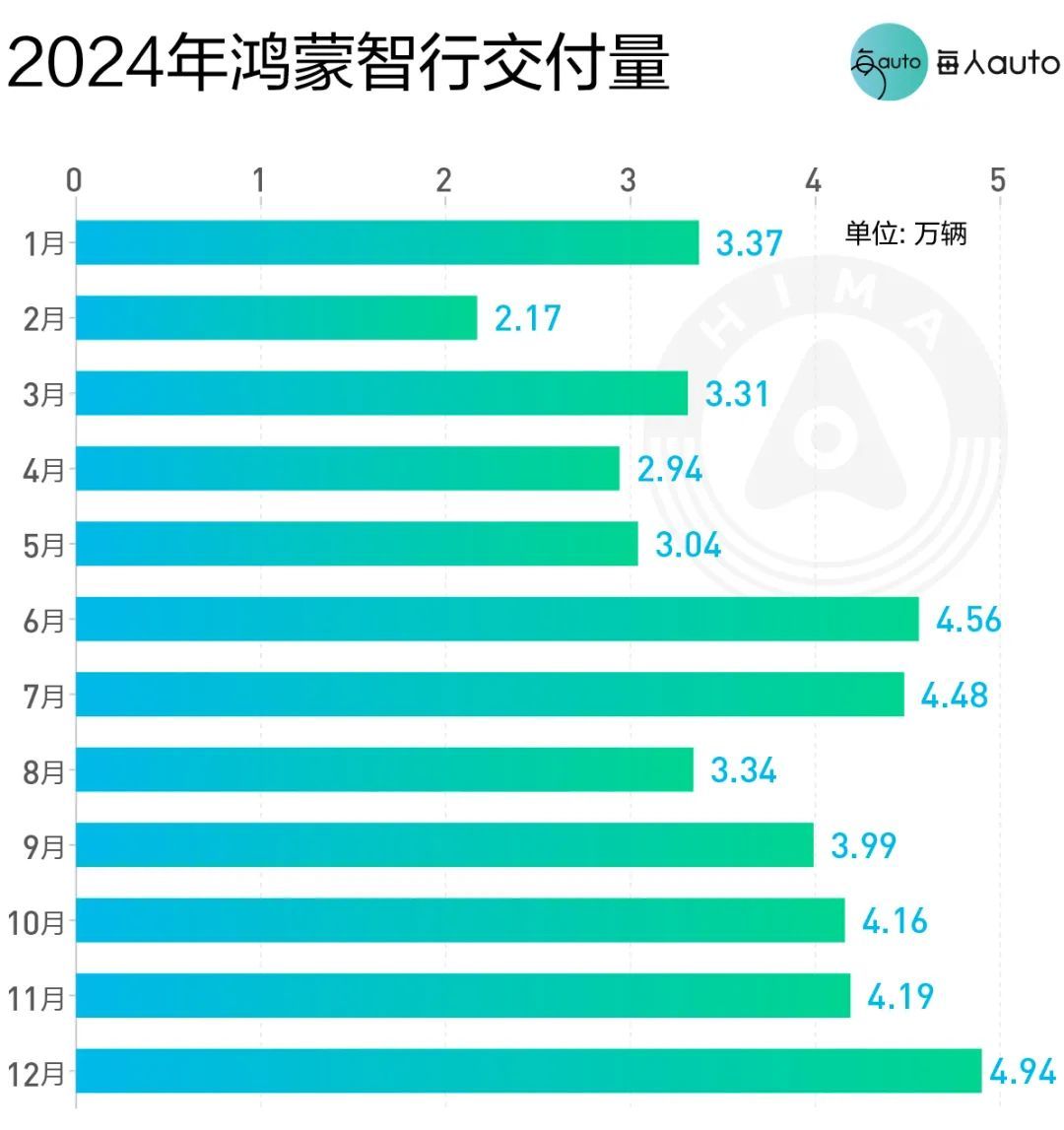

▲ 2024年鴻蒙智行交付量。圖 / 每人Auto

官方資料顯示,鴻蒙智行2024年累計交付新車444956臺,其中問界M9上市12個月累計大定突破20萬輛,問界新M7年度累計交付突破19萬輛,智界R7累計交付28969輛, 享界S9位列40萬以上純電轎車銷量TOP1。毫無疑問,問界以一己之力撐起了鴻蒙智行的銷量。問界崛起,也帶動了背後的賽力斯,將其毛利率一舉拉到了20%以上,2024年前三季度賽力斯盈利超40億元。而就在2024年前,賽力斯還在虧損的泥潭裡苦苦掙扎。

問界旗下主銷車型M9,起售價超過45萬元,已經打到了BBA的腹地。這款車憑藉增程、智駕等優勢,搶走不少BBA的市場份額。

▲ 問界M9。圖 / 鴻蒙智行官方

賺不到錢的經銷商們坐不住了。進入2024年末,人們發現,有不少BBA的4S店正在轉投華為,比例甚至達到30%。北京、鄭州等地一汽奧迪的大型經銷商集團轉投問界,一度衝上熱搜,其他一些省會城市的賓士、寶馬門店也投入了問界的懷抱。

華為“造富”的神話還在繼續。11月底,華為與江淮打造的百萬豪車尊界S800亮相,開啟預訂48小時收穫了2108臺訂單。這款車預計今年上半年上市,如果能把尊界賣好,華為打造豪華車的“人設”就算是立住了。

雖然尊界S800能不能搶走賓士S級、寶馬7系的使用者,還是未知數,但這款車的熱度讓眾車企見識了華為造勢的能力,一個共識已經形成,搭上華為好賣車。

▲ 尊界S800。圖 / 鴻蒙智行官方

於是,有更多車企向華為遞去了橄欖枝,華為常務董事、智慧汽車解決方案BU董事長餘承東凡爾賽地拒絕,資源有限,無法滿足所有車企的合作請求。

那些沒有搭上華為的傳統車企,開始調整思路,不是多生孩子就好打架,有限的資源需要集中傾向更有潛力的品牌。

於是,吉利旗下的幾何併入銀河品牌,領克整合進了極氪。此前獨立運營的尤拉汽車也迴歸長城汽車體系,上汽放棄了“雙星”戰略,將飛凡品牌併入榮威,只保留了智己作為獨立的新能源品牌。

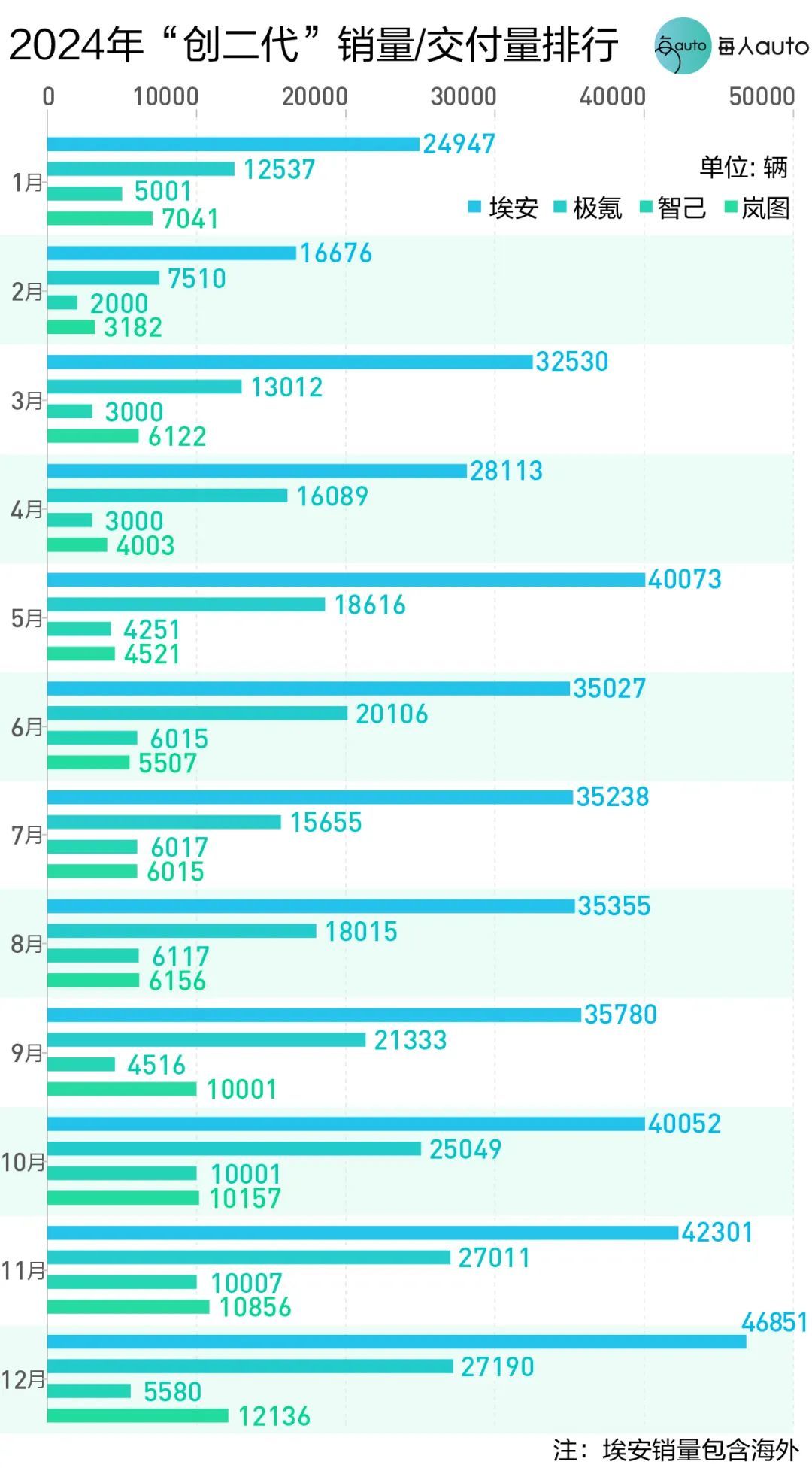

▲ 2024年“創二代”銷量/交付量排行。圖 / 每人Auto

這樣的整合並非沒有原因,至少從資料層面來看,這些創二代的確更爭氣一些。12月極氪交付量為27190臺,全年累計交付222123臺,吉利銀河的交付資料分別為69444輛,494440輛。

背靠傳統車企,創二代的資源更充足一些。近日,上汽集團旗下的智己、長安汽車的阿維塔相繼完成了新一輪融資。其中,智己B輪融資達94億元,阿維塔C輪融資成功吸金110億元。

然而,並不是所有人都像智己和阿維塔這麼幸運。

那些倒在2025前夜的車企

一年前,何小鵬曾回憶,2017年,中國尚有100家車企擁有規模化銷量;到2022年,這一數字跌落至50家——短短五年,汽車圈已經消失了大約一半的車企,大浪淘沙已經開始。

何小鵬的判斷沒錯,淘汰仍在繼續。2024年,又有一些車企倒下,淡出人們的視野。

2024年12月,曾經帶著百度與吉利雙重光環的極越汽車,以“原地解散”重新整理了造車新勢力倒閉的速度,在業界引起軒然大波。

導致極越停擺的直接因素是,賬上沒錢了。

前期的研發和生產、銷售等各環節投入巨大,然而極越的產品設計又過於小眾,銷量慘淡,無法形成正向迴圈。

從去年12月到今年11月的完整一年中,極越汽車最低時月銷量僅147輛,最高也不到3000輛,12個月累計銷量僅14055輛,平均每月銷量僅1171輛,而今留在汽車牌桌上的,均是保底1萬月銷的品牌。

▲ 被貼上封條的極越門店。圖 / 視覺中國

造車是一個長週期的燒錢遊戲,成立已經10年的蔚小理,也只有理想能實現盈利養活自己。因此,雖然銷量不好,但只要有資本願意輸血,極越就還能續命。然而,背靠百度和吉利兩大股東,極越終究沒能等來那筆寶貴的救命錢。

被命運扼住了喉嚨的,還有信奉“我命由我不由天”的哪吒汽車。從2024年初遲發年終獎到裁員降薪、停產,昔日的新勢力銷冠哪吒便進入至暗時刻。

12月初,哪吒汽車董事長、創始人方運舟釋出全員信稱,為了扭轉生存危機,將實施兩大改革措施,一是張勇不再擔任CEO,二是方運舟將親自帶隊,大刀闊斧改革。方運舟將IPO設為首要目標,力爭2025年整體毛利率轉正,2026年實現盈利。

但目前來看,哪吒仍在低谷徘徊。多家哪吒汽車門店已經關閉,從10月開始哪吒也不再公佈銷量資料。據乘聯會資料顯示,11月哪吒國內零售銷量為1500輛,同比下滑85.10%,出口301輛。2024年前10個月,哪吒汽車銷量只有9.3萬輛,同比下降超18%。

哪吒的困境,與其發展戰略不無關係。從其推出的產品可以看出,哪吒缺乏一份清晰的產品規劃。

成立10年以來,哪吒共推出了6款車,從面向B端市場的哪吒N01,到純電小車哪吒V(換代後為哪吒AYA)、哪吒U(換代後為哪吒X),以及個性化的哪吒S和哪吒GT,再到主打家庭市場的哪吒L。哪吒的目標客群是哪些人,從產品來看很難判斷。

原本,哪吒可以透過熱銷車型哪吒V和哪吒U穩步擴充套件市場份額。然而,管理層急於推動品牌向高階化轉型,忽視了團隊內部多數高層傾向於首先推出中高階SUV產品的意見,執意推出了中高階轎車哪吒S以及純電跑車哪吒GT。

▲ 2024廣州車展,哪吒汽車展臺。圖 / 哪吒汽車官方

不是沒有人意識到這個問題,“哪吒S還算規劃出來的產品,但哪吒GT純粹就是高層主觀判斷的產物。”前哪吒汽車員工李帆回憶道,2021年哪吒GT立項的時候,公司內部曾有很多反對的聲音。

造車產業鏈是一個複雜且龐大的系統,從產品定位、研發設計、建立零部件供應體系、生產,到銷售與市場推廣,再到售後服務,每個環節都至關重要,並且緊密連線,一環出錯,全盤皆輸。

哪吒的產品規劃失誤最終引發一連串連鎖反應,反饋到市場終端就是銷量下滑,資金短缺。供應商不願意繼續供貨,進而影響到車輛生產和交付,形成惡性迴圈。

好訊息是,多家媒體報道,哪吒汽車桐鄉工廠將於2025年1月4日全面復工,主要生產哪吒L和哪吒S獵裝版車型。目前,該工廠已經通知相關人員準備復工。

但已經倒下的高合、合創、天際等車企,或許很難迎來轉機了。這輪風暴並不是淘汰賽的終點,而是新一輪殘酷洗牌的開端。