本田、日產8個月後退市:中國汽車,要做哪些準備?

鳳凰科技 2024-12-25 01:32:38 2

上週六,我在文章裡說,日產、本田可能要合併。

沒想到,這次日本人動作快得很,就在昨天(12月23日)傳出訊息,已經啟動合併談判,計劃在明年6月搞定。

本田、日產計劃成立一個新公司,本田持股過半,董事會超過半數成員由本田提名(包括CEO)。

新公司計劃在2026年8月上市,本田和日產到那時也將退市。

總體上看,日產將成為小老弟。

原因也不奇怪,因為日產虧得太嚴重了。今年三季度日產淨利潤由盈轉虧為-93億日元(約合人民幣4.3億元)。日產斷腕求生,削減全球產能20%,裁員20%,部分員工主動減薪50%。

本田也好不到哪兒去,在2023財年的淨利潤同比下滑20%,三菱和馬自達均出現淨利潤下滑。

不過,瘦死的駱駝比馬大。

本田、日產這次合併,意義非凡:將誕生全球第3大汽車集團。

圖片來源:日經中文網

大家要清楚,日本汽車並不是都不行了。

像豐田,就還是很能打的。

豐田雖然把2024年的全球銷量預期從1095萬輛下調至1085萬輛,但1000萬級別的銷量,仍然傲視全球。

這次日產、本田合併,等於說是全球前十的汽車集團裡,日本就佔了兩家:第1(豐田)、第3(本田、日產)。

面對全球汽車市場新格局,中國車企們,又該做些什麼?

一、中國車企的逆襲

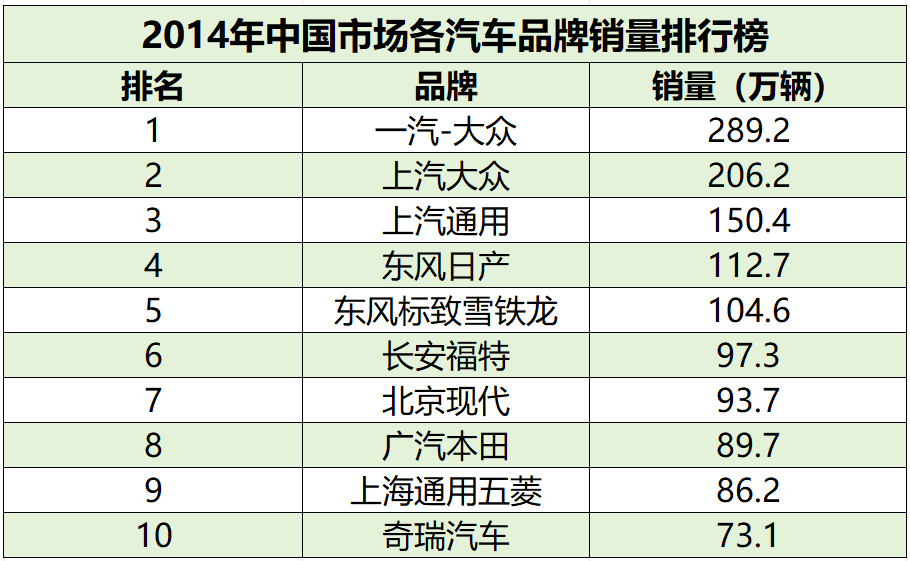

時間倒回到2014年,中國汽車市場是德、美、日三國合資車的天下。

豐田在華銷量103.24萬輛,它最大對手是德國大眾,年銷量是豐田的三倍多。

而在全國銷量前十榜單中,只有奇瑞一家是國產車,一年賣了73.1萬輛。

彼時中國的新能源車產業,幾乎還睡在襁褓中,一年加起來不過賣出7.48萬輛。

可就是這樣的市場,中國車企只用10年,就讓各大合資車廠刮目相看。

2017年,中國一年賣了55.63萬輛新能源車。

2018年,又直接在前一年的基礎上翻了近一倍,賣了98.5萬輛。

到2021年,中國一年賣出的新能源汽車數量,已經達到2018年的3.5倍。

但這還沒完,精彩的在後頭。

在2021年至2023年間,中國新能源汽車以每年超300萬輛的增速逐年增長,到2023年銷售量達到了949.5萬輛。

國產新能源車,以颶風席捲之勢,奪回了在中國市場的主動權,也讓全世界看到了新能源車的未來。

更讓國外車企巨頭們擔心的是,中國車企手中握著的是新能源的大勢所趨,而這正是他們最大的短板。

資料顯示,2023年豐田在全球只賣出10.4萬輛新能源汽車,幾乎沒有存在感。

說到這裡,很多人都會覺得,日本車企是被中國人打敗的。

在2023年東京國際車展期間,豐田汽車會長豐田章男,在接受媒體採訪時明確表示:日本汽車面對中國汽車“必須要贏”。

但實際上,即使中國車企亂拳上陣,日系車企的潰敗也不能完全歸罪於中國企業。

因為日本車在新能源方面的失利,其本國內的影響因素才是真正的阻礙。

二、日系車潰敗,究竟誰該背鍋?

上世紀七十年代,全球爆發石油危機,日本工業受到嚴重打擊,經濟指數下降了約20%。

所以,早在1977年,日本就提出了製造電動車計劃,以求在能源上破局。

在當時,那是向科技無人區的探索。

但經過不懈努力,日本終於在1991年實現鋰電池的技術突破,到2000年時,日本鋰電池的總體銷售額,已經達到了全球的93%。

但讓日本沒想到的是,在造出電池後,他們卻被另一個大Bug給絆住了腳。

那就是:缺電。

作為資源匱乏的島國,日本每年有95%以上的石油、天然氣、煤炭都來自進口。短缺的電能,製造業都不夠用,根本沒有餘量留給電動車。

日本也不是沒想過辦法。

2009年,日本釋出了一個“可再生能源電力全量購入制度(FIT)”,倡導日本普通居民安裝光伏裝置,多餘的電能可以賣給電力公司。

這一舉措,收效顯著。

在2012~2019年,日本的太陽能發電量從5.6GW增長到49.5GW。

非住宅用的太陽能發電所佔的比例,也從2012年的16%升到2019年的78%。

但悲催的是,2011年福島核電站爆炸,直接引發一系列缺電的連鎖反應。

先是日本全國核電佔比從30%降到10%,接著是火電廠的煤不夠用,全國電力緊缺。

而這時候日本家庭向電網銷售電能,反而直接加重相關企業的經濟負擔,在國家政策補貼力度不夠的情況下,大批光伏相關企業在黎明前的黑暗中接連破產。

面對電力危機,日本政府祭出下一個大招:全民省電。

2022年,日本政府提出一項要求:政府機關、商業機構和家庭在2022年底到2023年3月底期間節約用電。

一時間日本地鐵、電車只有一半燈亮著,商場空調都不給力了。

甚至,為推動節約用電,日本電價一度飆升到全球最高,一個三口之家一個月的電費上漲6.3萬日元,換算過來是3000多元人民幣。

但省電只能短期救急。

因為電力系統薄弱,又沒有特高壓輸電線輔助調控,到2023年時日本的發電能力已經退回到了1996年的水平。

更加魔幻的是,日本用電難,背後還有政治因素的干擾。

因為關東和關西兩地有政治隔閡,至今日本還是關西使用60HZ頻率電網,關東使用50HZ頻率電網,是全球唯一一個在用電上要“一國兩制”的國家。

所以在豐田章男等一眾汽車大佬的口中,電動汽車就成了“不環保且不經濟”的低階技術。

不僅如此,日本如果展開新能源革命,將會整個產業大翻新,屆時日本汽車工業上552萬就業人口將面臨失業風險。

百萬漕工衣食所繫,繼續生產油車反而成了更有價效比的戰略性選擇。

因此日本社會各界紛紛將新能源汽車產業遇到的困境,合理化為“創新者的窘境”。

但這不過是車企巨頭們拒絕創新的幌子。

因為在過度精益化管理、終身聘用制等多重buff疊加之下,日本企業機構臃腫,已經在舒適區裡不願走出來了。

三、豐田絕殺,贏在隱秘處

目前的全球汽車市場,前兩名分別是日本豐田和德國大眾。

按照銷量排名,豐田勝出;按照營收排名,第一是大眾。

其他車企都只能從第二梯隊往後排。

所以實際上,能對豐田造成威脅的勢力,分別是現在的德國大眾,和未來的中國新能源車企。

但無論是哪一方勢力,目前都很難將豐田拉下神壇。

豐田的贏面,首先來自對多個主要市場的動態佈局。

先看整體情況。

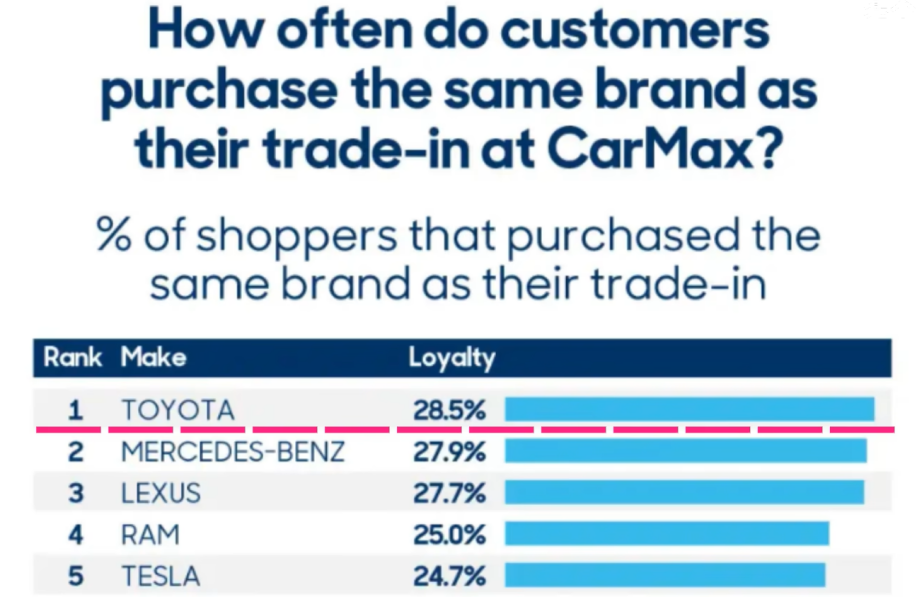

豐田最穩定的兩大市場,一是美國,近五年來年銷量一直保持在210萬~250萬臺之間;一是日本本土,在2017年至今一直保持155萬左右的年銷量。

日本豐田在美國汽車忠誠度排行榜名列第一

而中國是豐田近十年來,增量最大也最快的市場。

2013年,豐田在華銷量只有91.75萬輛,但到2021年時已經達到194.4萬輛,遠超日本本土。

在這些市場中,豐田一直保持著動態調控。

比如從2013年時起,豐田在美國市場的銷售增速出現放緩,甚至在2016年銷量下滑了約2%。

為此,豐田加大力度佈局中國市場,連續九年銷量創新高,並在2018到2020年間保持了每年10%左右的增速。

而在近三年內,中國新能源汽車崛起,豐田在華銷售受阻,它便再次調整策略,加大美國市場銷售力度,在2023年向美國賣出224.84萬輛車,同比增長約6%。

單獨看豐田的策略,似乎並沒有什麼稀奇,那麼我們再把大眾拉來做個對比。

首先是基本面,德國大眾並不像豐田,有那麼多市場可以選。

近十年來,大眾在歐洲和美國的年銷量均沒超過百萬臺,它最熱銷的市場就是中國。

不僅如此,在中國,大眾銷量常年吊打豐田,在2017年就賣了418萬輛車,是豐田的3倍多。

但因為缺乏其他大市場,當中國市場銷售乏力,大眾的全球銷量就支稜不起來。

比如2023年,大眾在華銷量降到323.6萬輛,比2019年高位少了近100萬輛,它的全球銷量也比2019年減少了173萬輛,沒有調控的餘地。

除了市場調控,豐田更大的優勢還在於產品本身的可靠性。

其中最皮實的豐田越野普拉多,被車主們調侃:“一車傳三代,人死車還在。”

這很大程度要歸功於其背後的供應鏈。

比如全球第五的汽車零部件供應商日本電裝和以變速箱聞名的愛信精機,都是豐田控股公司。

其中日本電裝最開始就是豐田的一部分,在戰爭期間獨立出來,並在豐田的鉅額訂單扶持下成長為全球汽車產業的幕後英雄。

而愛信雖然將變速箱銷往全球,德國大眾、美國通用、以及很多中國車企都是愛信的客戶,豐田卻能得到愛信最精準的調校,擁有更絲滑的駕駛感受。

可見即使在全球新能源趨勢下,豐田仍有實力擔當油車市場最後的守門員。

當然這也是有前提的,那便是坐穩美國市場。

這件事,短期內豐田有能力做到。但長期來看,有相當大的難度。

短期內的利好,首先體現在美國的關稅壁壘。

今年9月27日,美國正式提出,對中國製造電動汽車的關稅稅率將上調至100%。

而特朗普再次當選美國總統後,提出對日本“徵收10%至20%的關稅”,雖比之前的2.5%有所提升,但仍遠低於中國。

在這背後,美國與日本之間進行了大規模的資本滲透。

比如美國資本機構“貝萊德”對豐田持股比例高達7.38%,比日本最大的財閥之一三井住友信託還高出1.09%。

而日本也沒閒著,據美國商務部稱,截至2023年日本對美海外直接投資(FDI)餘額為7833億美元。

日本的這些投資專案,還幫助美國在一定程度上解決了就業問題。

利益繫結,讓日本汽車可以短期內享用美國市場。

但長期來看,新能源車勢必取代油車,留給豐田的時間不多。

目前中國已經掌握了新能源汽車領域的許多核心技術。

比如曾被美國技術公司Paice壟斷了二十多年的混動技術,於2019年在中國解除專利保護,讓中國車企有了自己的混動車。

而經過十餘年技術攻堅,中國車企早已擺脫對特斯拉開源技術的依賴,擁有了自主智慧財產權的新能源技術。

僅這兩項,就足以讓盤踞在美國市場的日本同行們看到未來競爭的殘酷。

豐田要想長盛,轉型勢在必行。

四、中國車企,最該做什麼?

中國新能源車企的飆升,其實是抓住了一個重要的歷史機遇。

一方面各國積極落實低碳政策,汽車的新能源趨勢日益彰顯。

另一方面,中國有著強基建、低電價的基礎條件,提前為新能源汽車鋪好了路。

所以當中國人收入水平提高,汽車保有量、駕駛員人數逐年上升,新能源汽車順勢崛起。

資料顯示,2023年中國汽車總銷量約3009.4萬輛,比美國、印度、日本三國加在一起的總和都多。

而在毫不猶豫的價格廝殺中,中國新能源產業已經歷了幾輪優勝劣汰。

走出國門,已經成為新能源車企的另一個主題。

而國門之外,還有更多課要補,有許多變數要學會應對。

第一,便是要解決“賣”的問題。

首先,在美國市場,低油價讓美國人更熱衷於開油車,甚至大排量的皮卡仍是很多美國家庭的標配。

所以美國的新能源汽車需求何時開啟,還有很多變數。

其次,目前歐洲許多國家對禁售燃油車的激進政策有了質疑之聲。

比如德國,在歐盟做出《2035年歐洲禁售燃油轎車和小貨車零排放協議》後一個月,就聯合捷克、義大利、波蘭、羅馬尼亞、匈牙利、斯洛伐克六國,發出反對歐盟2035年禁止銷售燃油車的提案。

而就在去年9月,英國首相蘇納克宣佈,推遲一系列關鍵環保計劃。內政部長佈雷弗曼的表達更加直接:“不能透過讓英國人破產來保護地球。”

政策變動,讓汽車市場陷入傳統油車和新能源的極限拉扯,中國新能源車究竟怎麼賣,絕不能只用國內的老辦法。

第二,還要整合全球產業鏈。

日本汽車工業之所以強悍,最主要的原因就是產業鏈的成熟度高,穩定性強。

而新能源汽車作為新興產業,中國車企要從全世界範圍內尋找供應商,這還有相當難度。

當年特斯拉為第一款車Roadster尋找電池,翻遍了全球300多種電池,才最終確定了索尼的18650。

電池是新能源汽車的核心零部件,也就是車企整合產業鏈的重中之重。

但現在,全球電池隔離層、電解液、正負極材料的頂級生產商,全都是日本企業,中國企業要想實現汽車效能的提升,就要有自己的供應鏈。

不僅要有比亞迪這樣能自主研發電池的企業,以及寧德時代為中國車企提供電池的大廠,還要有更多上游企業的支援。

第三,是要擁有跨文化服務能力。

新能源汽車產業快速發展,是能源革命的產物,也是智慧駕駛需求的產物。

如今購買新能源車的消費者,普遍會關注車的智駕系統,車機簡陋的產品甚至被測評博主們統稱為“毛坯房”,是缺乏競爭力的。

然而這只是中國市場的情況,在世界各國,消費者對新能源車有著不同的需求,這就需要中國車企做好調研,做好服務。

當年,日本汽車進入中國,靠的是成立合資企業,根據中國的國情賣車,也幫中國解決就業。

現在中國車企中只有奇瑞在西班牙建設了一家合資工廠,雙方的目標是,到2027年實現5萬輛汽車的年產能,並在2029年讓這一數字達到15萬。

這讓奇瑞成為第一個真正在歐洲擁有整車生產基地的中國汽車品牌,也為中國車企提供了一個可行性參考。

未來,中國車企還有很長的路要走,向跨國巨頭吸取經驗是最快的方法。

而這背後,更多的是反思與內化。

只有找到適合自己的路,才能走得更穩、更遠。