半導體ODM巨頭們,有了新方向

鳳凰科技 2025-01-03 01:31:42 2

智慧手機、PC的不斷發展下,消費電子產業鏈中品牌廠商逐步把產品的研發、設計和製造委託給專業製造商。

委外模式中主要包括 ODM(Original Design Manufacturing,即原始設計製造商)、EMS(Electronic Manufacturing Service,即電子製造服務商)、IDH(Independent Design House,即獨立設計公司)這三種模式,其中ODM製造商在產品設計和研發方面有著較強的能力,通常致力於滿足市場特定需求,使產品更具差異化。

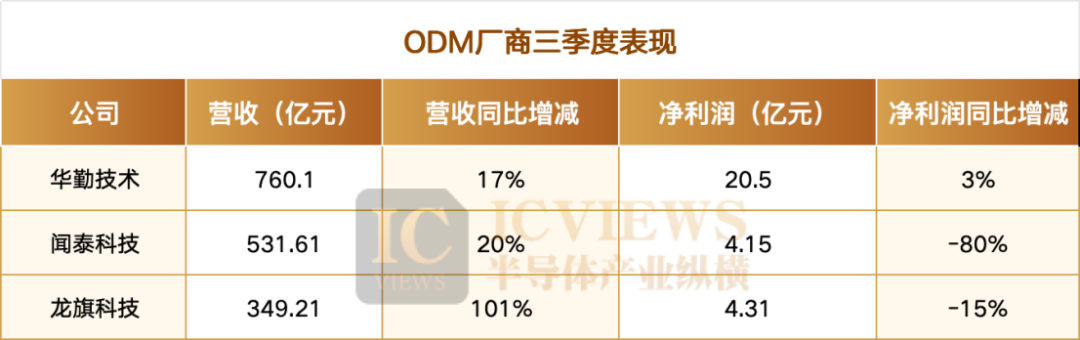

國內有三大ODM龍頭: 華勤科技、聞泰科技、龍旗科技。 Counterpoint資料顯示,2023年,華勤技術和龍旗科技在智慧手機ODM市場的佔有率分別為27.9%和27.3%,聞泰科技則以20.6%的市佔率位列第三。

從前三季度的表現來看,華勤科技的營業收入最大,也最賺錢。聞泰科技的營收次之,但最不賺錢,淨利潤驟降。龍旗科技營收雖然在第三,但是營收同比增長驚人,達到101%。

01

聞泰科技,“壯士斷腕”

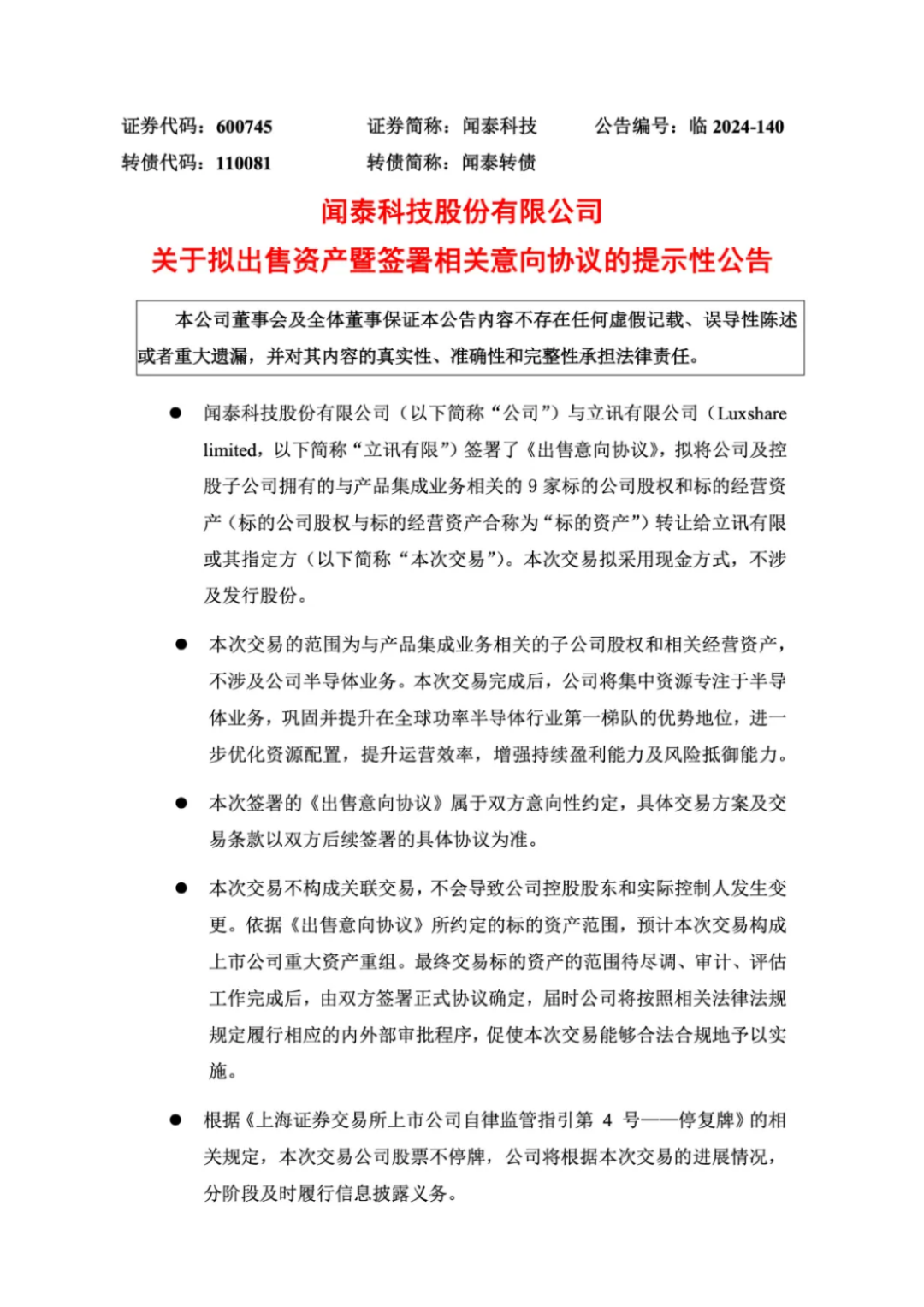

三天前,聞泰科技股份有限公司釋出《關於擬出售資產暨簽署相關意向協議的提示性公告》。聞泰科技公告稱,基於地緣政治環境變化以及公司業務發展需求,未來將透過戰略轉型構建全新發展格局。同時,為維持產品整合業務的發展與行業地位,擬逐步向在消費電子等領域具有精益製造優勢的優質平臺出讓產品整合業務。

實際上,聞泰科技在2024年12月30日與立訊有限簽署了《出售意向協議》,擬將公司及控股子公司擁有的與產品整合業務相關的 9 家標的公司股權和標的經營資產轉讓給立訊有限或其指定方。

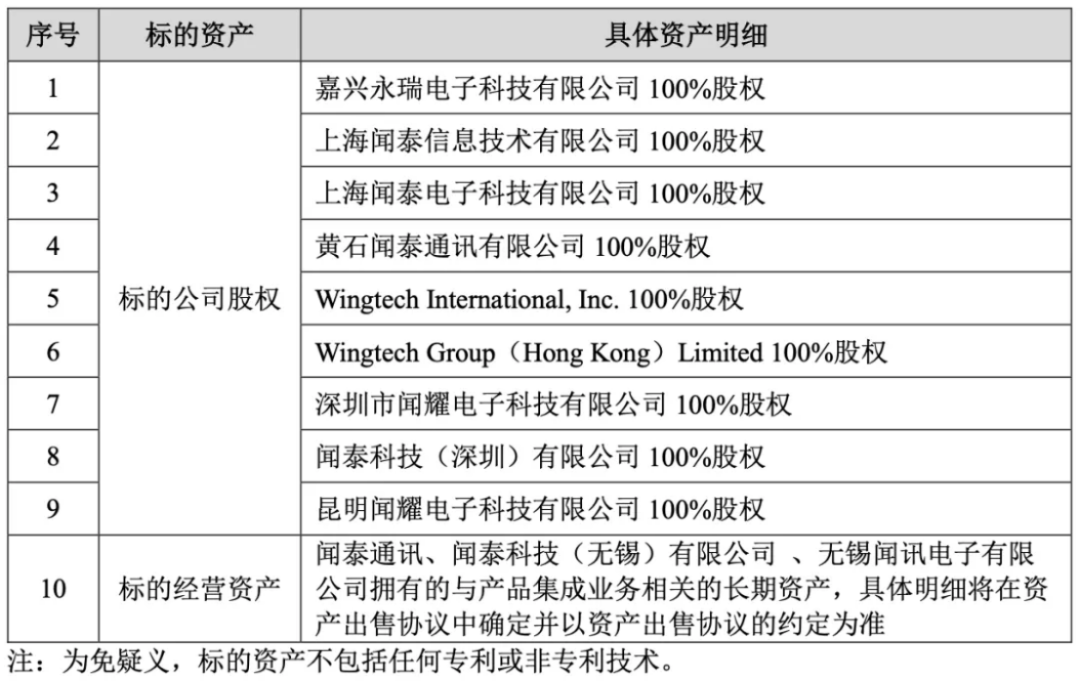

本次擬出售的標的資產為與產品整合業務相關的 9 家標的公司股權和標的經營資產,具體範圍如下表所示。

立訊有限正是“果鏈巨頭”立訊精密的控股股東。 為什麼聞泰科技想要剝離產品整合業務,這與傳統業務的虧損有關。

前文提到,在三家ODM公司中,儘管聞泰科技營收排名第二,但其淨利潤下滑幅度達到80%。利潤的下滑,正是產品整合業務虧損導致的。

自2008年,第一代蘋果手機橫空出世,宣告真正的智慧手機時代來臨,聞泰科技也自原本主營的手機主機板設計業務,開始向集研發、製造、交付為一體的ODM製造商轉型,為此公司斥資8000萬美元,在浙江省嘉興市建成了規模宏大的手機制造中心。

此後,由聞泰科技“操刀”的紅米手機橫空出世,成為銷量破億臺的現象級產品。但由於ODM製造商受上下游供應鏈的雙向擠壓,利潤空間有限,導致聞泰科技業績表現不如人意。2016年至2018年,聞泰科技營收雖從134.17億元增長至173.35億元,但銷售淨利率始終沒有超過2%。

截至目前, 產品整合業務仍是聞泰科技收入佔比最大的業務,但自2022年起,這一業務進入了虧損狀態 ,這也是聞泰科技近年來業績整體承壓的關鍵所在。

聞泰科技的業務主要分為半導體業務和產品整合業務,從上表能看出,半導體整合業務很賺錢,這得益於聞泰科技收購的安世半導體,這起併購直接改善了聞泰科技的業績。

2019年,聞泰斥資267.9億元,收購安世近80%的股權。安世半導體是世界上最大的簡單計算機晶片(比如二極體和電晶體)的製造商之一,今年擴大了在德國漢堡的業務規模。

這筆買賣,聞泰只掏了17億元的自有現金,其他源於融資。而再看2021年至2023年,聞泰半導體業務,貢獻淨利26.32億、37.49億、24.26億元,基本衝抵了代工主業的虧損。

半導體業務有多賺錢?

從聞泰科技第三季度半導體業務38.32億元的營業收入來看,其毛利率攀升至40.5%,同比、環比分別增長2.8和1.8個百分點,展現出強大的盈利能力和市場適應性,持續鞏固優勢地位。

對於本次的出售,聞泰科技的解釋也是,本次交易完成後,公司將集中資源專注於半導體業務,鞏固並提升在全球功率半導體行業第一梯隊的優勢地位,進一步最佳化資源配置,提升運營效率,增強持續盈利能力及風險抵禦能力。剝離後,聞泰科技的毛利潤率大概從目前的10%提升到40%。

在聞泰科技決定“拋棄”產品整合業務後,資本市場給了積極的反饋。儘管這一交易還在初級階段,最終收購價格還沒敲定,12月31日,聞泰科技開盤即封板漲停,截至當日收盤,報38.78元/股,總市值482.64億元。

02

華勤技術,“3+N+3”戰略

從業務發展的種類來看,華勤技術呈現多元化發展,主營收是高效能運算,不再依賴傳統的智慧終端,而且還積極開拓AIoT及汽車工業產品。

2024年,華勤技術的轉向也很明顯,華勤技術開啟了收購模式。2024年7月,華勤技術公告稱,將斥資28.5億港元收購易路達企業控股有限公司(下稱“易路達控股”)80%的股權。

易路達是一家老牌電聲產品製造商,由易路達國際持股100%,創始人為袁智傑、袁信明。2023年,易路達控股的淨資產約為17.18億港元,以此計算,華勤技術此次收購的溢價率約為107.42%。

在支付溢價的同時,華勤技術也要求易路達國際做出業績承諾。易路達控股需要在2024年至2027年間,合計取得7.5億元淨利潤。若未完成對賭,易路達國際等業績承諾方需要向易路達控股注入不超過10億港元的新資金。

溢價107%也要收購易路達,華勤技術看中的不只是易路達的盈利能力。易路達控股旗下擁有多家全資子公司,包括易路達科技、易力達電聲、聲電科技、InB Electronics Limited、易力聲、易路泰等。這些公司的主要業務包括耳機、音箱、喇叭、麥克風等電聲產品。

並且,易路達控股旗下的InB Electronics Limited已經連續多年入選美國蘋果公司的供應商名單,代工產品包括蘋果旗下產品Beats耳機等。

這麼來看,華勤技術收購易路達控股後,一方面藉由併購易路達控股成功,有望順利地將蘋果納入自己的客戶名單之中;另一方面,也能夠擴大在智慧硬體細分領域的市場佔有率與競爭力,最佳化在智慧穿戴、音訊產品領域的產品佇列和客戶結構。

華勤技術2024年出手收購的不止這一筆,在宣佈擬收購易路達控股80%股份的20天后,華勤又一次在消費電子領域發起的收購行動。

2024年7月30日,春秋電子公告稱,公司擬向上海摩勤智慧技術有限公司(以下簡稱“上海摩勤”)轉讓控股子公司南昌春秋電子科技有限公司(以下簡稱“南昌春秋”)65%股權,交易金額為3.475億元。

春秋電子成立於2011年,是國內膝上型電腦精密結構件龍頭企業;在通訊電子領域與中興通訊,華為、諾基亞等企業建立合作;在新能源汽車電子產品已獲得德賽西威、天馬微、群創光電、長春富賽等汽車電子廠商的認證,與蔚來、比亞迪、賓士、寶馬、吉利等新能源汽車製造商及其供應商形成業務關係,將成為公司新的業績增長點。

膝上型電腦業務,華勤技術的市場份額一直在不斷提升。從2015年開始投入膝上型電腦領域,基於主流產品,目前與客戶形成了穩定的合作,增強了跟客戶的產品合作黏度。華勤技術也是目前唯一打破中國臺灣同行壟斷的大陸公司並形成年度千萬臺以上出貨量的企業。

對於收購南昌春秋的戰略意圖,華勤技術表示,此次併購南昌春秋電子,會進一步加強華勤筆電業務的零部件研發和整機研發能力,提高整機開發效率及零部件的自供率,以進一步提升產品整體的競爭力和膝上型電腦的盈利空間。未來,隨著 AI PC 的滲透率提升,AI PC 新的產品特徵對於金屬、輕薄、散熱材料及設計均會有更高的要求,此次整合還將進一步增強華勤整體 AI PC 的核心優勢。

華勤技術在2024年12月時,正式宣佈其業務戰略由原有模式升級為“3+N+3”。“3”指的是公司三大成熟的核心業務:智慧手機、膝上型電腦和資料中心業務;“N”是指由這三大業務衍生出的多品類的產品組合,涵蓋智慧生活、商業數字生產力以及資料中心全棧解決方案,最後的“3”則代表了公司正在積極拓展的三個新興領域:機器人、軟體和汽車電子業務。

在保持智慧手機、膝上型電腦的絕對優勢下,資料中心等更多業務儼然成為華勤技術業績重要增長支柱。同時,本次升級將“機器人”納入未來發展方向,與“汽車電子產品”及“軟體”共同構成未來新的增長曲線,旨在透過更全面的產品佈局,把握新興科技趨勢,透過最佳化產品結構與拓寬業務領域,增強華勤技術在數字化時代的綜合競爭力和未來增長潛力。

03

龍旗科技,“1+Y”戰略

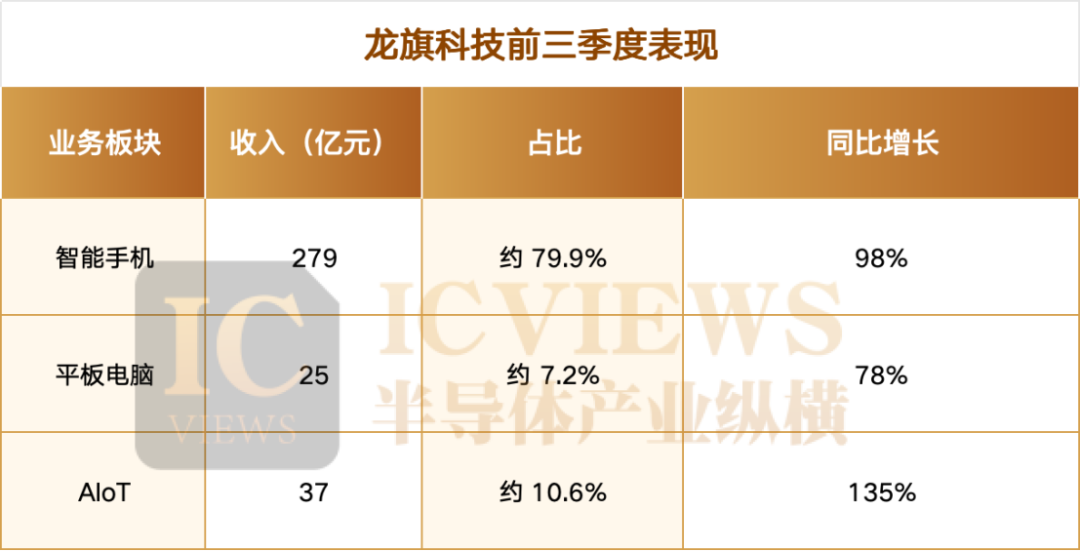

最後來看龍旗科技,其業務還是仰仗手機、平板等傳統業務,業務較為單一。 分業務來看,今年前三季度,龍旗科技的AIoT的收入同比大漲135%。 這方面的業務主要包含智慧手錶、智慧手環、TWS耳機、XR類產品等。

在智慧眼鏡領域,龍旗科技與全球網際網路頭部客戶合作的第二代智慧眼鏡產品,得益於AI技術的深度融合與創新應用,銷量繼續保持增長態勢。

不過,值得注意的是,龍旗科技今年也在積極發展新業務,比如AI PC、汽車電子。在 AIPC 領域首個高通驍龍平臺筆電專案已成功量產出貨並落地首個高通驍龍平臺 AI Mini PC 專案,汽車電子領域也已獲得小米、賽力斯、江淮、蔚來、東風等主機廠的專案定點。

在投資者問龍旗科技未來的發展方向時,龍旗科技表示,產品發展戰略是“1+Y”戰略,“1”代表公司的核心產品智慧手機,“Y” 代表以平板電腦、智慧手錶、VR/AR 裝置、TWS 耳機、汽車電子等為代表的極具市場潛力的智慧產品,繼續聚焦智慧產品主業,持續為全球頭部消費電子品牌商和全球領先科技企業提供優質服務,在為客戶創造價值的同時實現有質量的增長。