Counterpoint報告2024 Q3全球VR頭顯出貨量:Meta 65%、PICO 11%、蘋果9%、索尼8%

鳳凰數碼 2024-12-29 01:38:06 2

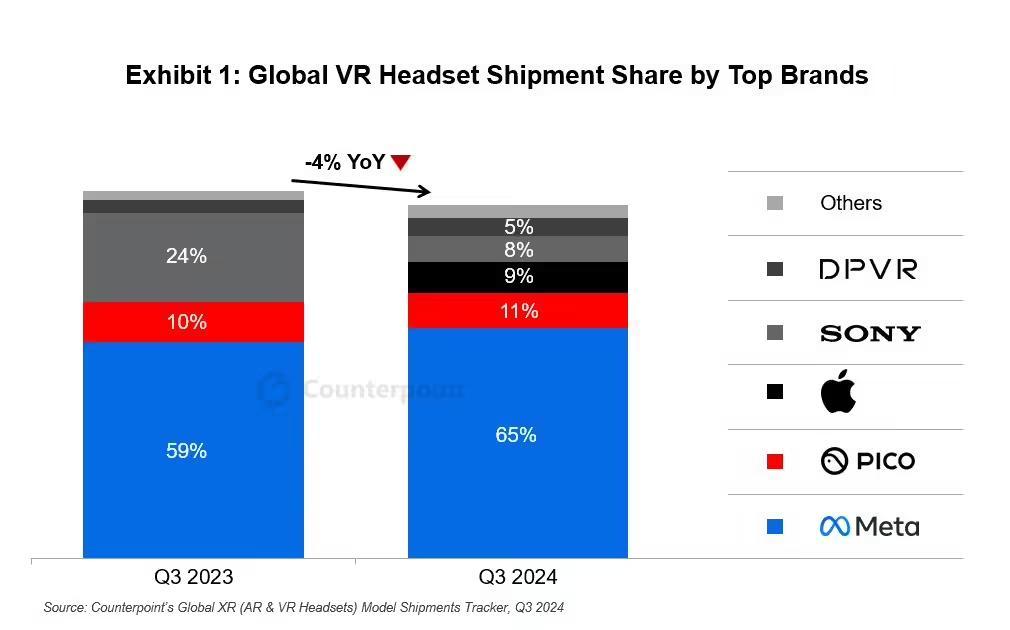

IT之家 12 月 28 日訊息,市場調查機構 Counterpoint Research 昨日(12 月 27 日)釋出博文,報告 2024 年第 3 季度全球 VR 頭顯出貨量同比下降 4%,環比下降 16%,連續三個季度下滑。

報告認為導致下降的主要原因,是 tethered VR 頭顯市場同比下降 50%,相比之下,獨立 VR 耳機市場同比增長 14%。

IT之家注:tethered VR 是指需要連線線纜到外部裝置(例如 PC 或遊戲主機)才能執行的 VR 頭戴顯示器,需要依賴外部裝置提供計算能力和電源,可以利用外部裝置強大的計算能力,提供更高質量的畫面和更復雜的 VR 體驗。

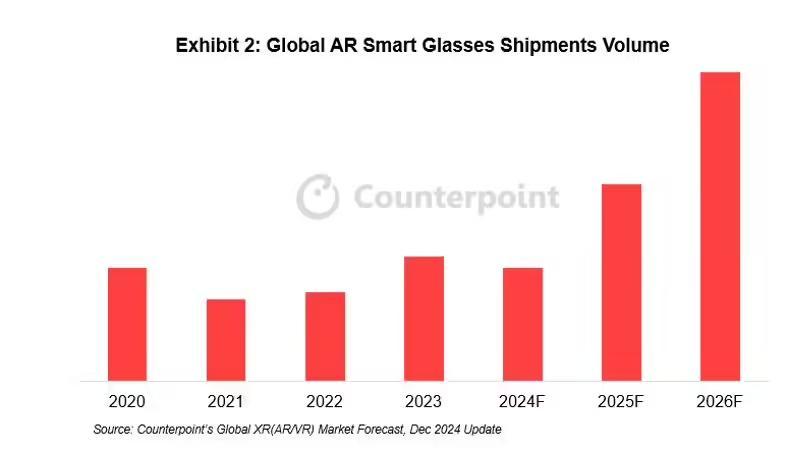

該報告認為 VR 市場面臨硬體技術瓶頸和成本控制難題,短期內難以突破,增長停滯;與此同時,AR+AI 智慧眼鏡領域卻蓄勢待發,有望在 2025 年迎來增長。

一、

VR 市場現狀

:

Meta

Meta 於 2024 年第 3 季度依然佔據市場主導地位,市場份額為 65%。但由於消費者期待更經濟的 Meta Quest 3S,Meta Quest 3 銷量下滑,導致其市場份額出現環比下降。

PICO

主要得益於 PICO 4 Ultra 在中國和歐洲的推出,以及中國大空間 VR 旅遊和娛樂專案對其企業頭顯的需求強勁,PICO 的出貨量同比下降 2%,但環比增長 6%。

蘋果

蘋果 Vision Pro 在中國、歐洲和亞太地區推出後,出貨量環比增長了一倍。不過該機構認為蘋果的復甦預計將是短暫的,隨著最初的國際市場炒作減弱,預計 2024 年第 4 季度將出現環比下滑。Counterpoint 預計,2024 年下半年,國際銷售額將佔蘋果總出貨量的近 90%。

索尼

索尼出貨量下降由於 PC 介面卡的推出以及在北美和歐洲的促銷活動,同比增長 29%,但環比增長了一倍多。

DPVR

在企業市場需求強勁的支撐下,DPVR 同比增長 67%,環比增長 14%。

二、技術進步與挑戰並存

配備 Color VST(MR 功能)的 VR 頭顯佔比已從 2023 年第三季度的 6% 飆升至 2024 年第三季度的 80%,預計將在第四季度超過 90%。然而,輕量化、高效能顯示、長續航、豐富內容以及價格控制等仍是 VR 行業亟待解決的難題。

得益於生成式 AI 技術的進步和 Android XR 作業系統的推出,傳統硬體巨頭、AR / VR 廠商和網際網路公司紛紛佈局 AR+AI 智慧眼鏡領域。Rokid 和 INMO 等公司已在 2024 年第四季度推出整合大型語言模型的 AR+AI 眼鏡,預計 2025 年將有更多廠商推出新品。

相關文章

- 《黑神話》天命人1/1雕像全球限量780個,售價3.38萬

- 業內人士:任天堂Switch 2效能達不到索尼PS4 Pro水平

- SE 3成為絕唱!曝iPhone SE 4更名為16E:2025年最便宜的蘋果手機

- 蘋果官網突然降價,客服回應“能否退差價”

- 外媒:蘋果罕見降價是應對華為等中國品牌競爭

- 華為之後全球第二家!三星三摺疊屏曝光

- 對標3萬元的Vision Pro!vivo MR原型機明年上線:部分體驗已超越蘋果

- Counterpoint報告2024 Q3全球VR頭顯出貨量:Meta 65%、PICO 11%、蘋果9%、索尼8%

- 蘋果在歐盟多國停售iPhone 14、SE:USB-C全面替換Lightning

- 蘋果歷史第一次!iPhone 17標準版將支援高刷